住宅ローンの借り換えを検討するタイミングとして、現在マイナス金利導入の影響もあり各金融機関が次々と低金利を発表し、住宅ローンの借り換えの申込が増えて来ます。

マイホームの購入も住宅ローンの借入も一生に一度のことなら、住宅ローンの借り換えも一生に一度のイベント、ということで、なかなか一歩踏み出すのに勇気がいるかもしれません。

そんな皆さんのために、借り換えがうまく行くように、住宅ローン借り換えのポイントをまとめてみました。

借り換えのメリット・デメリット

借り換えのメリット

住宅ローンを借り換える最大のメリットは、総返済額を減らすことができることです

総返済額が減るということは、月々の返済額も減ります。

将来の金利上昇リスクを回避する・抑える(対象は変動や短期固定で借りている人→長期固定金利や全期間固定金利に借り換える)

自宅のリフォームを検討中なら、リフォームローンだけを単独で利用すると金利は2%以上となる場合が多いですが、借り換えに合わせてリフォーム資金も一本化して住宅ローンとして借り入れることができれば、住宅ローンならではの低金利かつ長期間でリフォーム資金を借り入れすることができるのです。

以前は、借り換えのメリットがでる一般的な目安として「住宅ローンの残債期間が10年以上」「ローン残高1000万円以上」「借り入れしている金利と借り換え後の金利差が1%以上」などの条件を満たせばメリットがでると言われました。

最近では、住宅ローンの諸費用が安い銀行もあるので、どれか1項目該当すれだけでも、借り換えのメリットがでるようになりました。

実際に借り換えた場合、どれくらいメリットがでるのかはシミュレーションをしてみると一目瞭然です。

デメリット

借り換えのデメリットは、諸費用が借入金額にもよるが50万円~100万円ほどかかります。

諸費用と合わせて、借り換え予定の金融機関と、新たに契約を結ぶなどの手続きが必要になるので、時間がかり、面倒くさいというのも、デメリットの一つです。

上記の内容は、あくまでも一般論なので、個別の契約内容によって注意すべき点は異なりますので、借り換えは現在の契約内容をよく理解し、借り換えによるメリット、デメリットを分析して十分なメリットがあることを確認してから実行すべきです。

借り換え時にかかる諸費用

▼借り換え諸費用一覧表▼

| 項目 | 内容 |

|---|---|

| 印紙代 | 1,000万円以上の借り入れ:2万円 5,000万円以上の借り入れ:6万円 |

| 保証料 | 借りている額、返済期間により異なります。 フラット35やネット銀行など、一部では無料のところもあります。 |

| 融資事務手数料 | 3万円~10万円を払う定額型と、借入額の1~2%ほどを払う、定率型があります。 費用は金融機関により異なります。 |

| 繰上げ返済手数料 | 0円~10万円 金融機関により異なります |

| 登記費用 | 条件により、借入額の0.1%~0.4%が必要です。 |

このように、諸費用は、借入額によりますが、一般に数十万円から100万円を超える場合もあります。

そのため、借り換えするメリットよりも諸費用負担の方が重い場合には、繰上げ返済も合わせて検討しましょう。

借り換えの時の住宅ローンの流れ

住宅ローンの借り換えでは、新たな金融機関で借入、現在の借入先に全額繰り上げ返済をします。

繰上げ返済後は、新しい金融機関への返済が始まります。一般的な借り換え手順は次の通りです。

必要書類を準備

住宅ローンの申込・審査

審査承認→従来借入銀行に一括返済の連絡

住宅ローン実行→従来の銀行に全額返済

最近は、インターネットでの借り換えを受け付けている銀行が多くなり、来店不要や、さらには金利の優遇幅が拡大して受けられる金融機関もあります。

住宅ローンの借り換えについては、金融機関の事業資金の低迷により住宅ローンの貸出に注力し、優良な顧客の囲い込みを図っており、思い切って行動して見てください。

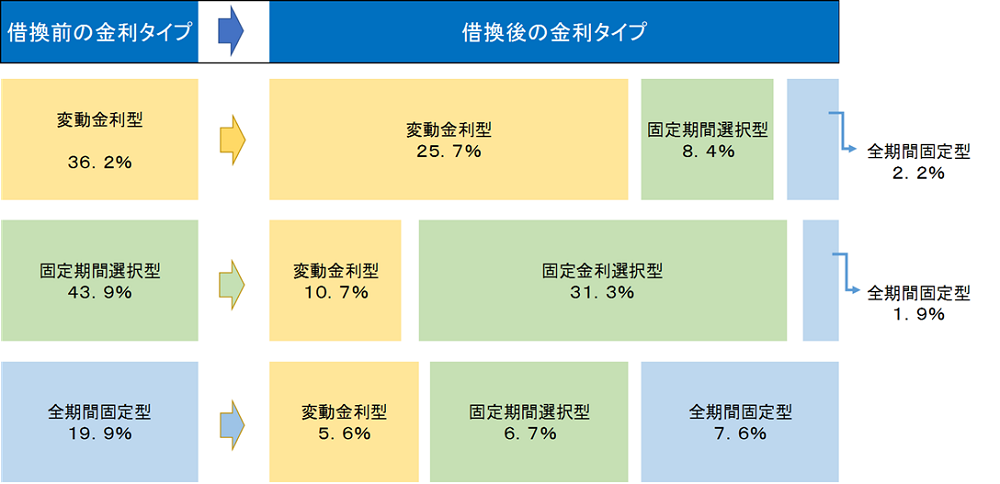

借り換えによる金利タイプの変化

(2018年8月調査:住宅金融支援機構HP)

(2018年8月調査:住宅金融支援機構HP)

上記図から、固定期間選択型43.9% → 固定期間選択型31.3%と多くなっている。