住宅ローンの申し込みの流れ

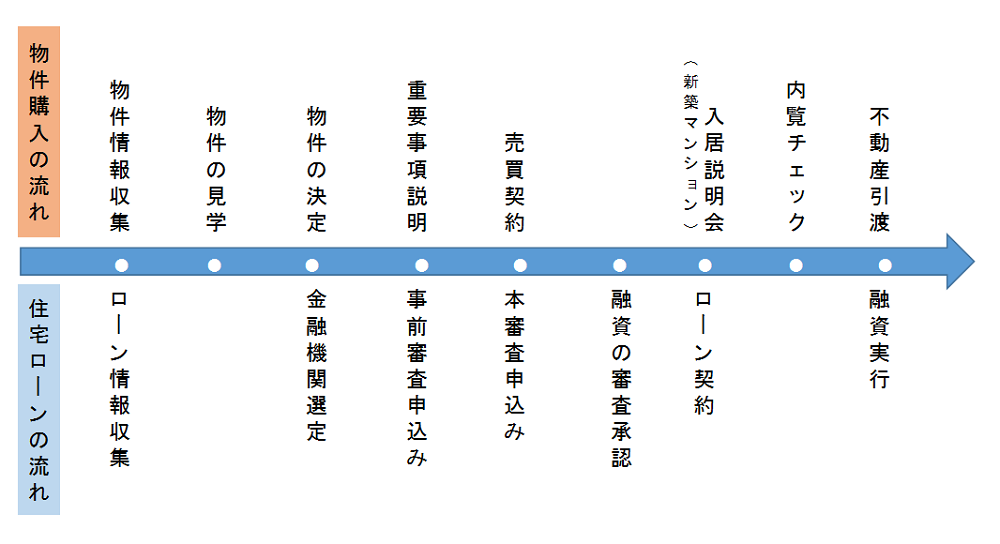

購入する物件が決まりましたら、合わせて住宅ローンの手続きも進めることになります。住宅ローンを借りるときの手続きの流れから確認しておきましょう。

住宅ローンの審査は通常、事前審査と本審査の2段階で行われます。正式な住宅ローンの申し込みの前に、事前審査を受けます。事前審査にかかる期間は1~3営業日程度が一般的です。最近はインターネットで手軽に事前審査の申し込みができる銀行が増えています。

不動産の売買契約

気に入った物件が見つかったら、不動産会社から、物件について知りたい情報を遠慮なく聞くとともに、現地案内時には物件をしっかりとチェックして、気になる点を確認します。

宅地建物取引業法では、売買契約を締結するまでの間に、不動産会社は、購入予定者に対して購入物件にかかわる重要事項の説明をしなければならないと定めています。

重要事項説明を受けて、購入を決断したら、売買契約書を取り交わします。

事前審査申込み

事前審査は、物件の購入申し込みをするタイミングで申し込むことができます。本審査だけでももちろん問題はないが、万が一、審査が通らなかった場合などを考えると、契約前に、仮にでも確認しておくと安心です。事前審査の必要書類は、申込書のほかに、本人確認書類や健康保険証、源泉徴収票などのコピーが必要となります。

本審査申込み

無事に事前審査に通り、物件の売買契約が終わると、いよいよ住宅ローンの本申込へと進みます。

本申込時には、印鑑証明書や住民票、課税証明書の原本などの公式書類や、売買契約書の写しなどが必要になります。

本申込後に最終的な融資承認が出るわけですが、事前審査の内容と相違がなければ、まず否決されるということはありません。

住宅ローン契約

融資の承認が出れば、今度はローンの契約(金銭消費貸借契約)の手続きです。

金銭消費貸借契約は、金融機関とのお金の貸し借りに関する契約で、この手続きの際に、借入金額・利率・返済期日・遅延損害金・抵当権設定等について取り決めがなされることになります。

またこの手続きは、原則としてローン申込人本人が融資実行日の10日~1週間前までに行うものとされており、申込人は金銭消費貸借契約日までに返済のための口座を作る必要があります。

融資の実行・物件の引き渡し

住宅ローンの手続きが終わると、いよいよ融資実行です。

決済当日には、

- 司法書士が売主・買い主の持参した書類を確認する

- 司法書士が銀行にローンの実行を依頼する

- ローン実行後、買い主の口座に融資金が入金される

- 買い主は融資金を含め、購入代金の残金清算をする

- 諸費用もこの場で全て清算する

- 司法書士は法務局へ投資申請をする

また融資実行と同時に、購入物件の抵当権の設定が行われます。

これにより、もし返済が滞ったときには、金融機関はその物件を差し押さえることになるのです。

申込時の必要書類

金融機関が用意する書類

| 書類名 | 申込者 | 連帯保証人 | 担保提供者 |

|---|---|---|---|

| 住宅ローン借入申込書 | ☑ | □ | □ |

| 個人情報の取扱いに関する同意書 | ☑ | □ | □ |

| 団体信用生命保険申込書兼告知書 | ☑ | □ | □ |

本人確認書類

| 書類名 | 内容 |

|---|---|

| 運転免許証など | 表・裏 |

| 住民票 | 発行後3ヶ月以内 |

| 健康保険証 | 表・裏 |

収入に関する書類(収入証明書)

| 所得内容 | 書類名 | 内容 |

|---|---|---|

| 給与所得者 | 源泉徴収票 | 直近2年分 |

| 住民税課税証明書 | 直近2年分 | |

| 自営業者 | 確定申告書 | 3年分 |

| 納税証明書 | (その1・その2)、3年分 | |

| 法人の代表者 | 源泉徴収票 | 直近3年分 |

| 住民税課税証明書 | 直近3年分 | |

| 法人の決算報告書 | 直近3年分 |

その他書類(該当する方)

| 該当項目 | 内容 |

|---|---|

| 他の借入がある場合 | 返済予定明細書コピー |

| 諸費用も借入の場合 | 諸費用明細書 |

| 借り換えの場合 | 返済予定表コピー |

| 返済通帳1年分のコピー |

物件関係書類

住宅金融支援機構のフラット35については、住宅金融支援機構の技術適合基準に適合していることを証明した「適合証明書」が必要になります。

なお、上記以外でも金融機関が必要と認めた書類について、提出を求められることがあります。