住宅ローン審査に落ちる理由

住宅ローンを申し込んで審査に通過しない理由はいくつかありますが、代表的な例を挙げましょう。

- 返済負担率や借入年数

- 勤務年数や職種

- 他の借入や個人信用情報

- 税金の未納

- 物件の問題

- 団信保険に加入できない

- その他、総合的な問題

住宅ローン審査に落ちた場合、銀行の担当者に何故落ちたのか尋ねても教えてくれませんので、これらのポイントを抑え、対策を練る必要があります。

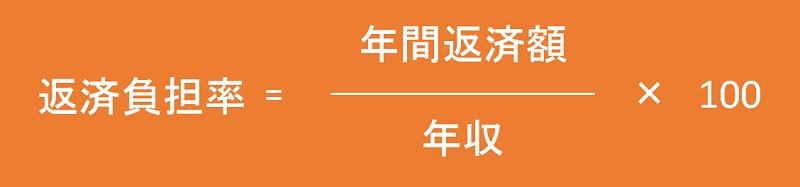

返済負担率や借入年数

返済負担率とは「ローン返済額/収入」で表され、収入に対するローンの返済額の割合のことです。

当然のことながら返済負担率が高ければ高いほど審査が通りません。各金融機関によってその割合は異なりますが概ね35%程度に定められています。

住宅金融支援機構「フラット35」では、年収400万円未満の人は30%以下。年収400万円以上では35%以下とこの割合が決められています。

返済負担率が原因で審査が落ちる場合は、連帯債務者を増やして収入合算をし、負担率を下げる方法があります。

それでも負担率オーバーの場合は、頭金を増やして借入額を負担率まで下げる必要があります。

借入年数は、完済年齢によって決まります。フラット35では最長80歳までと決められており、民間金融機関でも概ね80歳までと定められています。

勤務年数や職種

以前は継続勤務年数が3年以上ないと審査が通過し辛かったのですが、近年は1年以上の継続勤務を要件としている金融機関が過半数を占めています。継続勤務が要件ですので転職して間もない場合は審査落ちする可能性が高くなります。

フラット35では、転職後間もなくとも転職後の給与を年換算する形で審査をします。つまり転職して半年しか経っていない場合でも半年分の給与を2倍して年収計算しますので審査通過の可能性が広がります。

民間金融機関では派遣社員や契約社員、自営業者の場合、その職種のみの理由で審査落ちする場合があります。

対策としては職種にこだわらない金融機関に申込みをしてみることです。

フラット35では正社員以外の人も収入に対する返済負担率が規定内であれば職種に関らず審査申込することができます。

ご相談は【無料】です。

住宅ローン・フラット35のご相談から各種手続きやお申込み、団体信用生命保険代替生命保険のご提案まで、専門スタッフがしっかりサポートいたします。経験豊かなプロのサポートで、お手続きの手間がぐっと軽減!安心してお任せください。

他の借入や個人信用情報

前述した返済負担率には、今回借入予定の住宅ローン以外に、現在借入をしているオートローンや家電ローン等、他の借入もローン返済額に含めて計算します。既存のローンの返済が僅かな場合は完済をしておくと通りがよくなります。

また完済する原資がない場合は、複数の借入をまとめて一本の借入にして件数を減らす必要があるかもしれません。

また、既存ローンの状況やクレジットカードの利用状況は金融機関同士で繋がっていて、その情報を管理しているのが次の3つの機関です。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構

- 全国銀行個人信用情報センター

これらの機関ではローンやクレジットカードの返済履歴が記録されています。過去2年以内に2度の延滞があると審査が通過しないとしている金融機関が多いようです。

また3ヶ月以上の延滞をしていた場合等は「異動」という扱いになり、CICの規程を例にとると5年間はその記録が残ります。

そしてその記録が残っている限りほぼどの金融機関でも審査は通らないと思って間違いありません。

対策としては、自身の記録を各機関に請求して、延滞等の記録が消えるまでの年数を待つしかありません。

税金の未納

会社員の場合は所得税や住民税が給与天引きされるので然程心配ありませんが、自営業者の場合は本申込み時に税務署発行の納税証明書を求められることがほとんどです。

未納や滞納している税金があるとローンの審査に通りませんのでこちらは必ず納めましょう。

物件の問題

違法建築の物件には融資がおりません。従って中古住宅を購入する場合には建築基準法のみならず、その他の法令に合致した住宅であるか確認してから購入しなければなりません。場合によっては改築することで融資が可能になるかもしれません。

なお、フラット35では建築基準法よりも厳しい基準の適合証明書が発行される住宅でなければ審査が通過しません。

団信保険に加入できない

ほとんどの銀行では、申込人に持病があり団信保険に加入できない場合には審査が通過しません。

その場合には、団信保険が任意であるフラット35の利用が最適です。

その他、総合的な問題

それ以外にも金融機関が不審に思うことがあれば融資されません。例えば、申込書の記載が虚偽であったり(の疑い)、腑に落ちない点がある場合です。

また、個人信用情報機関には加盟している銀行が情報を照会した履歴が残ります。他社で審査をしない案件に自社だけ融資して失敗したくないものです。

一度に申込みをするのは3社までとして、複数申込みし過ぎないように気を付けたいものです。