繰り上げ返済とは

繰り上げ返済とは、通常のローン返済とは別にまとまった資金を、借りているローンの全部、または一部に返済することで、内入れ返済とも呼ばれています。

たとえば、ローンの残高が1,000万円ある場合に、200万円のお金が貯まったので返済して早くローンを終わらせようとするものです。

繰り上げ返済方法

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2つの方法があります。

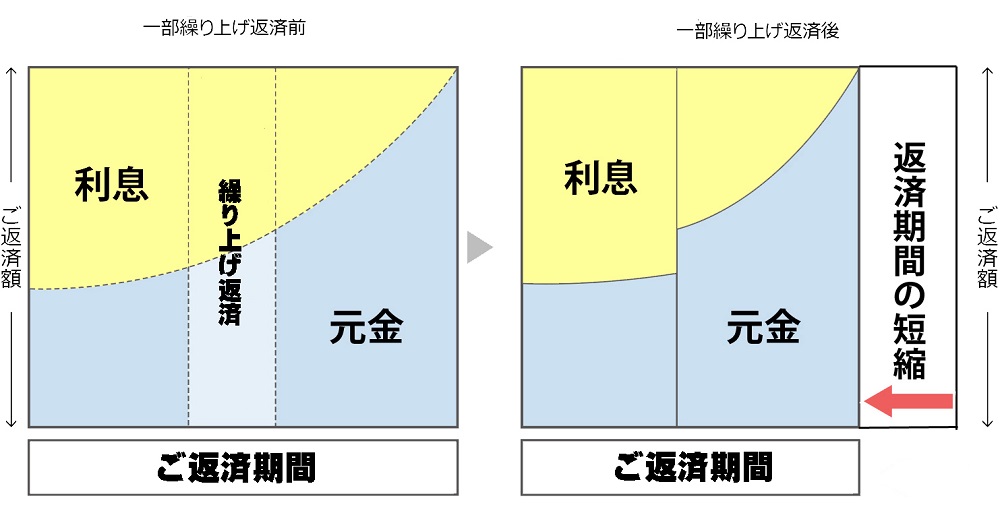

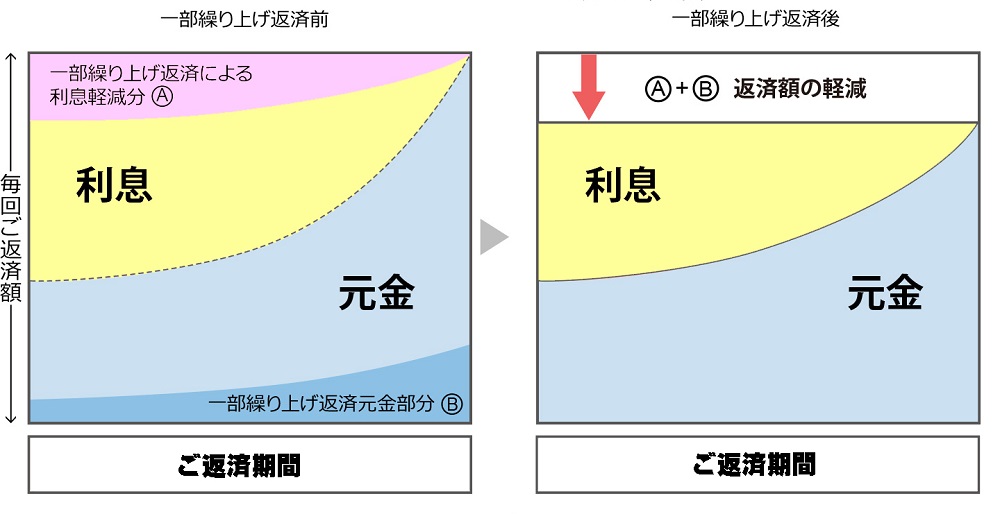

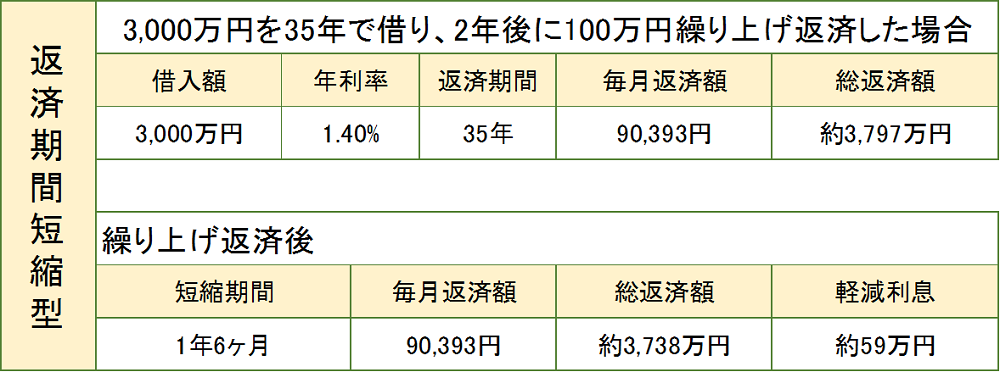

期間短縮型は返済期間を短くする

この「期間短縮型」は、毎月の返済額は変わらず返済期間が短くなります。利息の軽減効果が大きいのはこの「期間短縮型」です。

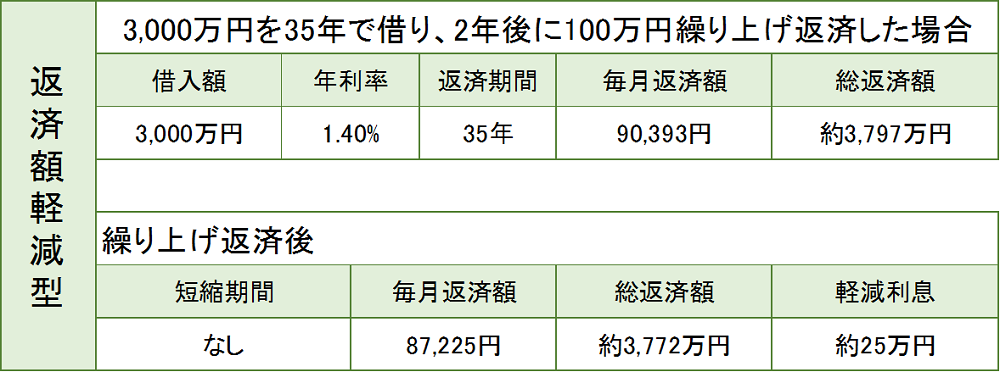

返済額軽減型は返済期間を変えずに毎月返済を少なくする

たとえば、元金の一部を繰り上げ返済することで、毎月の返済額10万円が8万円へと、月々の返済額を軽減することができます。

利息を減らす効果では「期間短縮型」には劣りますが、子供の成長に合わせて教育費が増加した場合や、収入が減って家計が厳しい時のためには安心な方法です。

繰り上げ返済の効果

繰り上げ返済の場合の返済金はすべて元金の返済に当られます。

そのため本来負担するはずの利息が不要になり、返済総額を大きく減らす効果が期待できます。

特に、返済額軽減型の繰り上げ返済を有効に活用するのは、変動金利や固定期間選択型の住宅ローンを借りている人です。

このタイプを借りている人は、将来金利が上昇したら毎月返済が上がってしまうリスクを抱えています。繰り上げ返済で毎月の返済額を少なくしておくと、金利上昇による返済額の増額に備えることができます。

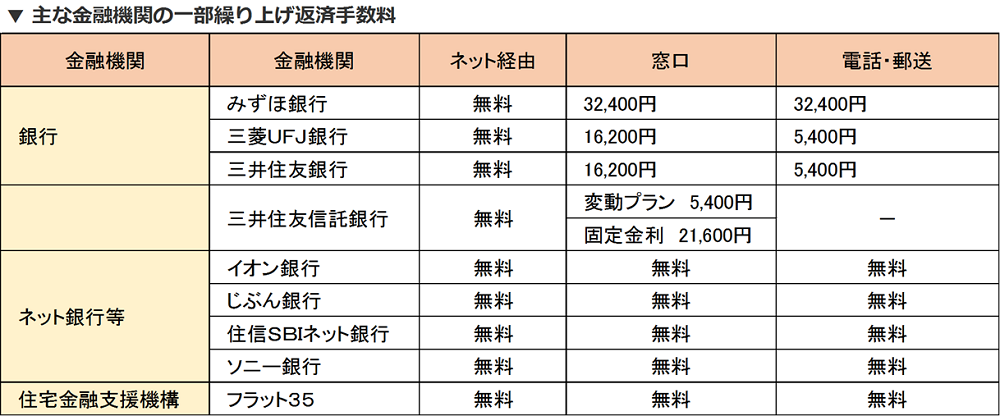

繰り上げ返済にかかる手数料

繰り上げ返済は、早ければ早いほど効果が大きいです。したがって、繰り上げ返済のためにある程度まとまったお金が貯まるのを待つより、こまめに繰り上げ返済を行う方が効果は大きいです。

繰り上げ返済には一部繰り上げ返済と全額繰り上げ返済があり、金融機関によって手数料に差があります。

ここでは一部繰り上げ返済の手数料を参考に掲載しました。

※全額繰り上げ返済の手数料は各金融機関に確認して下さい。

※全額繰り上げ返済の手数料は各金融機関に確認して下さい。

手数料一覧表から判るように、インターネットを利用するとほとんどの金融機関では、繰り上げ返済の手数料が無料となることから、ネット経由の繰り上げ返済がお勧めです。

繰り上げ返済による保証料の一部返金

保証料を一括前払い型で支払っていた場合に、繰り上げ返済や全額返済を行うと、繰り上げ返済を行った金額、全額返済を行った金額にあわせて、保証料の返金を受ける事ができます。

保証料の返金には手数料が必要です

手数料は多くの金融機関で10,800円であり、返金保証料の金額よりも手数料の方が大きい場合は、返金保証料は発生しませんので手続きの時には確認しておきましょう。

また、返金保証料の具体的な金額の計算方法は明記されてないので、繰り上げ返済前に各金融機関に問い合わせる必要があります。