住宅ローンの返済方法の種類

住宅ローンの返済方法には、元利均等返済と元金均等返済の2種類があります。

元利均等返済とは?

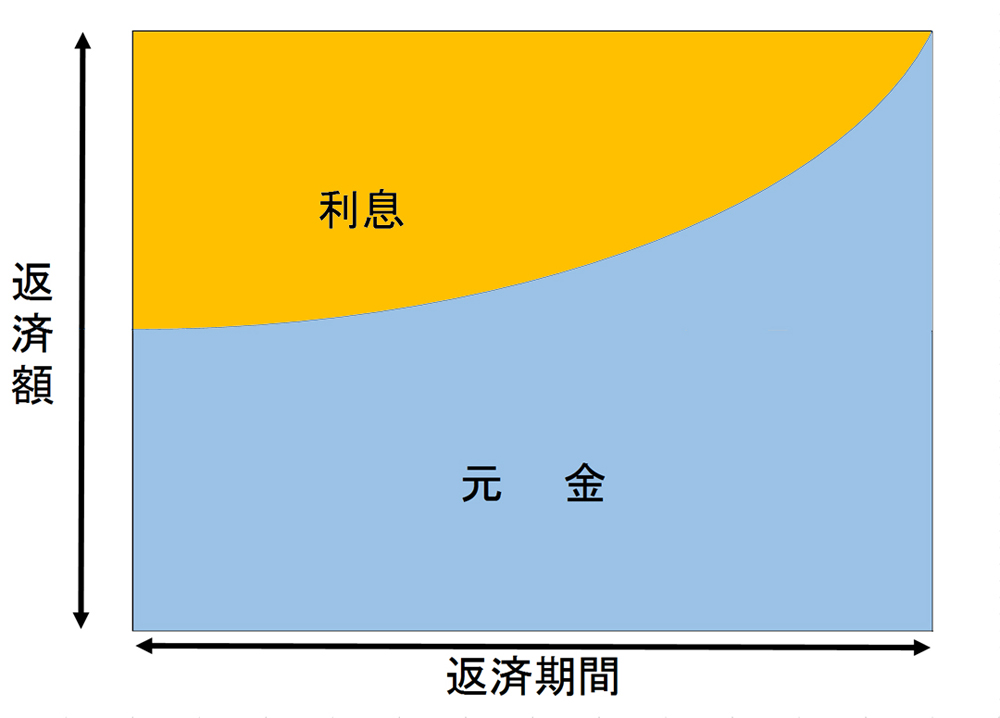

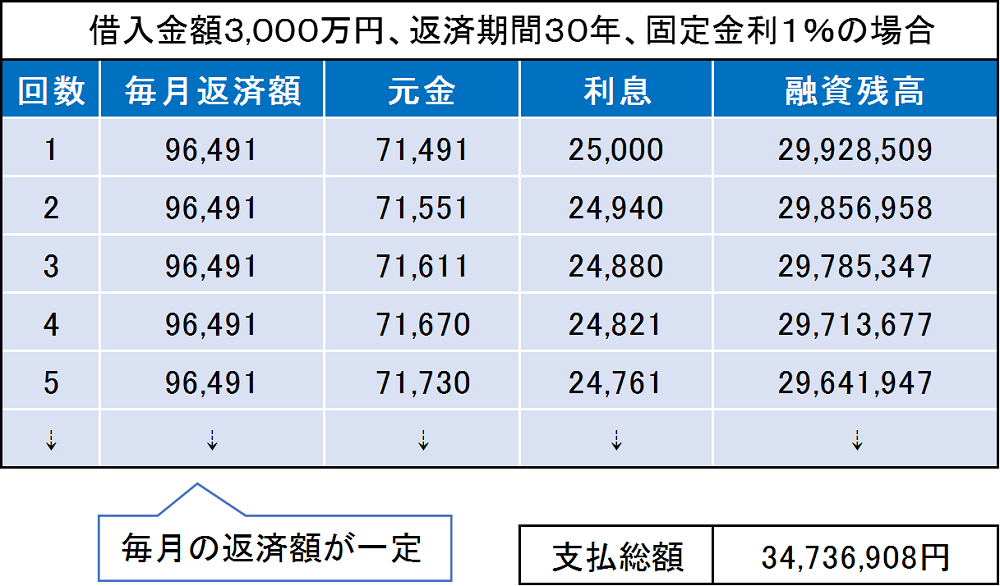

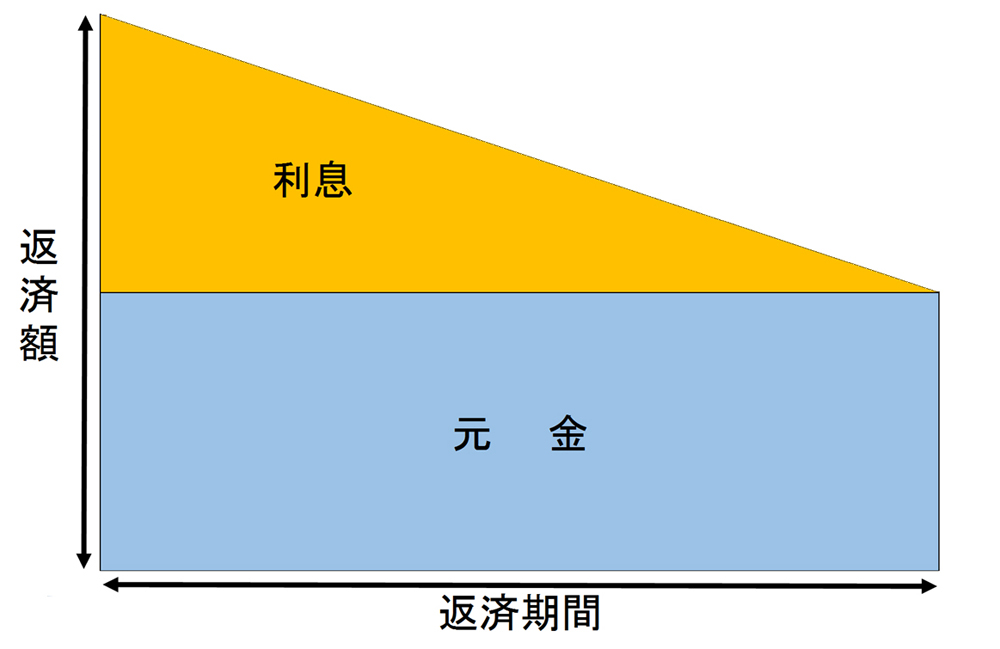

元利均等返済とは、住宅ローンの毎月の返済金額が一定金額となる返済方法です。

元金と利息の合計額がずっと変わらない返済方法です。

毎月の支払いが変わらないので、長期の返済計画が立てやすく、返済しやすいことから多くの人に利用されています。

仮に、毎月の返済額が10万円とした場合、その10万円の中に、住宅ローンを借りた金額である元金と、金融機関へ支払う利息が含まれています。

その10万円という金額は変わりませんが、元金の返済額と利息の支払額の内訳は毎月変わっています。

顧客側にとっては、一定金額を支払っていくことで、生活設計が立てやすく、現在の住宅ローンは圧倒的多数が元利均等返済となっています。

<元利均等返済>

元金均等返済とは?

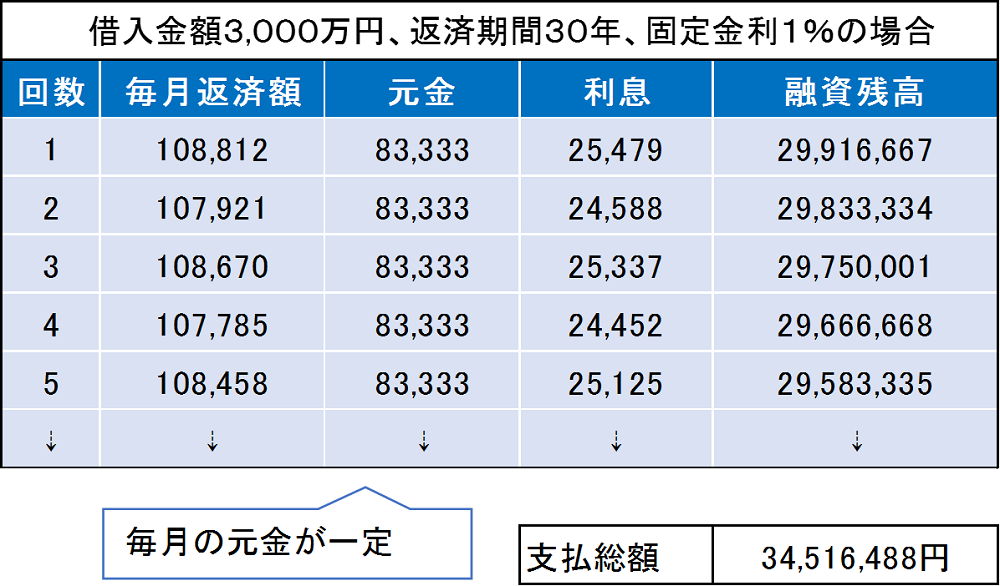

元金均等返済とは、毎月返済する元金が一定となる返済方式です。

しかし、その反面、利息は借入当初における支払いの負担が重くなっています。

これは、利息は現在残高に応じて計算されるため、元金が多いと支払利息も多くなるためです。

支払総額では元利均等より少ないものの、当初に支払いの負担が多いため、選ぶ人はごく少数となっています。

<元金均等返済>

元利均等返済と元金均等返済では、支払総額では元金均等の方が少ないが、元利均等は当初の支払いが少ない。

当初の返済額を抑えて、毎月の返済金額を一定にして生活プランを立てたい人には元利均等返済が適している。

収入が多い人や、返済する金額に余裕のある人は元金均等返済が適している。

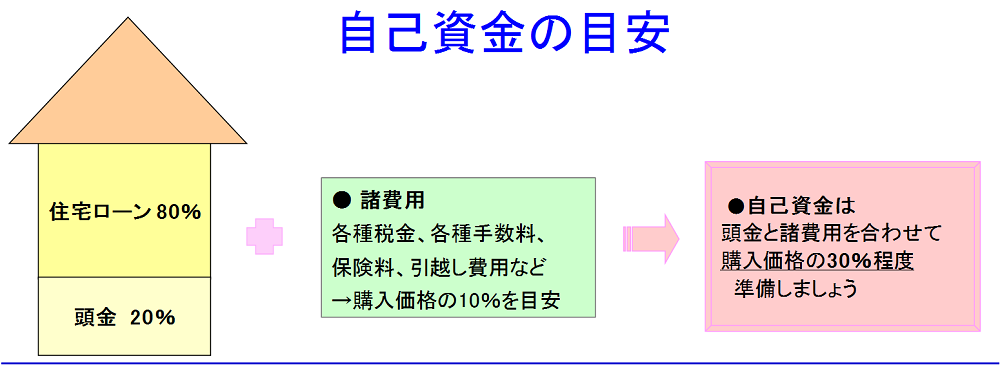

自己資金(頭金+諸費用)について

頭金はなぜ必要か

最近は「頭金ゼロ」つまり住宅価格の全額をローンで取り扱う金融機関も増えて来ました。

でも、「預金がなくてもマイホームが買える!」といって飛びつくのはお勧めで来ません。子どもの教育資金やマイカー購入資金など、ライフプランを考えたうえで金額を決める必要があります。

住宅購入にかかる費用は、大きく「物件価格」と「諸費用」の2つに分けることができます。このうち、物件価格を「頭金」と「住宅ローン」で支払うことになります。住宅ローンの借入額は少ないに越したことはないので、ある程度の頭金を準備しておく方が望ましいです。

頭金ゼロだと借入金額が増える為、毎月の返済額が高くなって返済が厳しくなります。

「ローンを払えなくなったらマイホームを売ればいい」と考える人もいますが、購入した価格より高く売れることはまずありません。

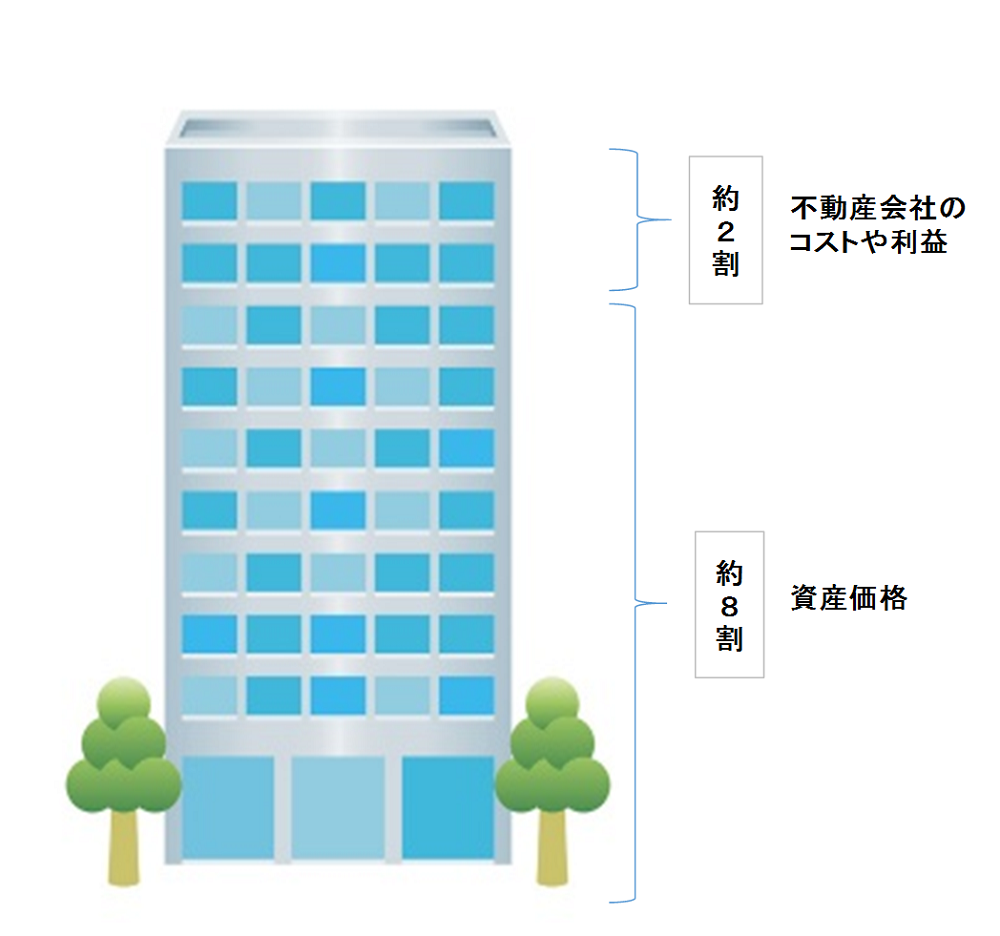

特に新築マンションの場合、販売価格には2割程度の不動産業者のコストや利益が含まれています。つまり、購入してすぐに売ったとしても、8割程度の値段でしか売れません。

全額をローンで購入していれば、売ったお金ではローンを全額返済することが出来ませんので2割程度の頭金は必要となります。

頭金は物件購入額の20%以上が理想

頭金は一般的には、物件価格の2割程度準備しておくべきだと言われています。2割程度の頭金を準備した場合、物件価格の残り8割は住宅ローンを利用して用意することになります。

民間の金融機関の場合、住宅ローンの借入可能額は物件購入価格の80~100%となっています。

つまり、3,000万円の物件ならば、2,400万円という金融機関もあれば、3,000万円全額を貸してくれる金融機関もあるということです。

ただし、ローンの負担を減らしたいからと言って、多額の頭金を支払えば良いということでもありません。頭金とは別に諸費用が必要となります。

頭金とは別に諸費用が必要

頭金とは別に諸費用が必要となります。

諸費用には、マイホーム購入の申し込みをするときに支払う手付金や仲介手数料、住宅ローンを申し込むときに支払う融資事務手数料や印紙税があります。さらに、不動産取得税・登記費用・固定資産税、引越し費用なども含まれます。

自己資金準備の目安

自己資金は、購入価格や建築費の20%+諸費用10%=30%を用意する。

何年も先のことを考えながら、頭金やローンの借入金額を決めるのは簡単ではありませんが、しかし、マイホームの購入は、人生で最も高い買い物です。それだけに失敗はしたくないものです。

頭金をいくら払うのかは、将来のライフプランを考えつつ、現在の貯蓄額も考慮にいれて考えることが大切です。