住宅ローンの審査内容

住宅ローンを借りるには、まずは審査に通る必要があります。この審査に通るかどうかが一番気になるところではないでしょうか?

住宅ローンの審査には2段階あり、「事前審査」と「本審査」があります。

まず「事前審査」は購入する物件や借りる人の収入(源泉徴収票)、職業など簡単な資料で1~3日で結果が分かります。事前審査はあくまでも正式な決裁ではなく、事前審査でOKが出たなら本申請でも100%決裁となるわけではありません。

事前審査では主に住宅ローンを申請した人の個人信用情報と土地・建物のおおまかな担保評価ぐらいしか見ません。

事前審査を通過したところで次に行うのが「本審査」です。本審査に入ると事前審査よりも細かい審査を行うため、提出する書類も多くなります。こちらも銀行や申込内容によりますが、だいたい1週間~3週間ほど時間を要します。

そこで、住宅ローン審査の内容について取り上げてみます。

ご相談は【無料】です。お困りごとはございませんか

「フラット35相談センター」では、住宅ローン・フラット35のご相談から各種手続きやお申込み、団体信用生命保険代替生命保険のご提案まで、専門スタッフがしっかりサポートいたします。経験豊かなプロのサポートで、お手続きの手間がぐっと軽減!安心してお任せください。

個人の属性

住宅ローン審査の基本項目は「個人の属性」によります。

「個人の属性」とは、申込人の年収や職業、勤続年数など金融機関における(住宅ローン借入者としての)総合評価のようなものです。

主な項目について説明して行きます。

年齢

借入時の年齢

借入時の年齢が満20歳以上70歳未満に設定されています。「フラット35」の場合、親子リレー返済を利用する場合は71歳以上でも申込することができます。

完済時の年齢

完済時の年齢は80歳未満(住宅ローンの支払いが終わる年齢)に設定されていますが一部81歳や82歳としている金融機関もあります。

勤務先

勤務先は、公務員・会社員・自営業などに分けられて審査されます。

安定性が高いとされる公務員や上場企業の場合などは高評価となりますが、将来性に不安がある自営業は低い評価になりがちです。

また、会社員であってもその会社の規模も審査に関係します。

ただ、最近では例え大企業でもリストラなど、決して安泰でないので勤務先を重要視しないという金融機関も増えているのが実情です。

ところが、民間金融機関では評価が低い自営業者や勤務形態が契約社員や派遣社員などの非正規雇用の人でも「フラット35」の場合は対応してくれますので

お勧めです。

勤続年数について

勤続年数は重視しない傾向

以前は、転職歴が多い人は信用されない傾向がありましたが、今は人材の流動化が進み、中には転職していくごとに収入が上がる人もいるため、勤続年数は重視しない傾向になっています。

各銀行の住宅ローンの商品概要を見ても、申込要件として勤続年数1年以上や3年以上となっているケースが多くあります。

フラット35の場合

「フラット35」は勤続年数の要件がないため、転職したての人には強い味方です。転職して1カ月しか経過していない人でも申込できます。多くの民間の銀行ではなかなか対応が難しいケースでも大丈夫です。

年収について

住宅ローンの審査項目の中には、年収や所得といった収入に関係する項目が金融機関では、重要視している審査項目です。

最低年収

サラリーマンの年収については、これまでは、前年の税込み年収が300万円以上となっていましたが、最近、一部の金融機関では100万円以上まで引き下げた金融機関もあります。

一方、個人事業主など自営業者の場合、事業の利益にあたる「所得」が住宅ローンの審査基準となります。

夫婦で収入を合算して申し込む(連帯保証)

収入面で難がある場合、夫婦共働き世帯では、収入合算を利用することできます。

年収や所得が低かったとしても、収入合算をすることで、住宅ローンの審査に通過する可能性が飛躍的に増加します。

ただし、収入合算は条件あり

社員のみ収入合算できる(契約社員は条件付きで合算できる・派遣社員・パート・アルバイトは不可)

合算者の収入は、合算者(奥さん)の収入の半分まで一般的には上記のような条件があります。

夫婦で別々に住宅ローン借りる(ペアローン)

一つの物件(住宅等)に対して、夫婦が別々に住宅ローンの借入を行って、夫婦がお互いの担保提供者兼連帯保証人になります(住宅ローンを2契約組むことになります)。

ペアローンは、夫婦の年収を合算できるため、借りられる金額が増えます。

一定の要件を満たす場合、夫婦それぞれが住宅借入金等特別控除(住宅ローン控除)を申請できます。

「フラット35」の場合、最低年収の条件はなく、収入合算(連帯債務)できる金額は、収入合算者の年収の全額まで可能です。(契約社員、派遣社員、パートでも可)ただし、合算額が収入合算者の年収の50%を超える場合には、返済期間が短くなる場合があります。

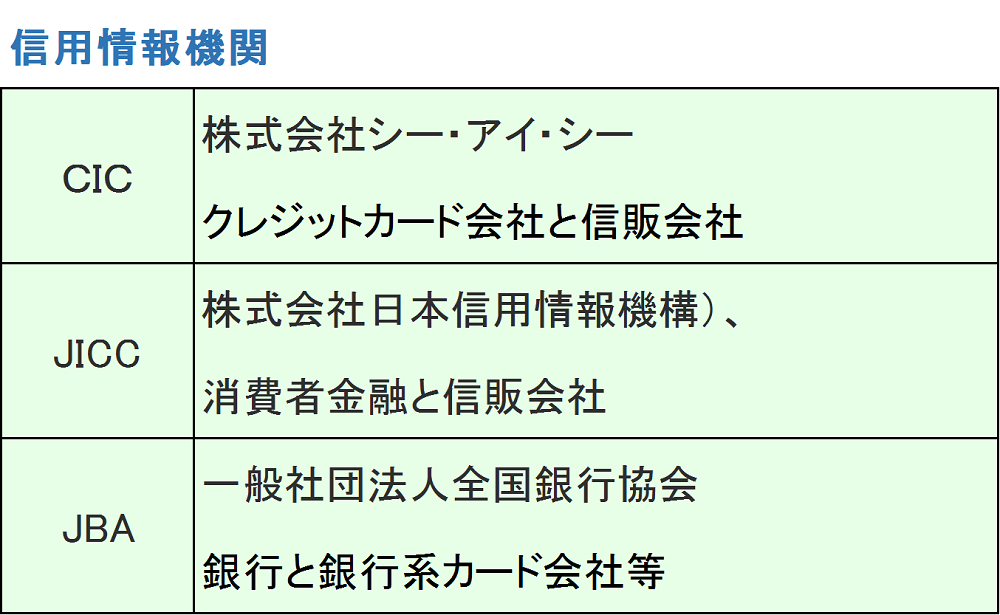

個人信用情報

住宅ローンの審査で使われる個人情報には、①日本信用情報機構(JICC)、②シーアイシー(CIC)、③全国銀行個人信用情報センター(JBA)の3つの信用情報機関があります。

お金を貸す金融機関としては、申込者がしっかりと返済をしてくれるかどうか確認する必要があります。その判断材料として、取引履歴の情報を住宅ローン審査に活用しています。

住宅ローンの仮審査の申込み時に「個人情報の収集・保有・利用・提供に関する同意書」という書類(金融機関によって書類の名称は異なります)への、署名捺印を要求されます。

これは、信用情報登録機関に登録されている、あなたの個人情報が審査対象になることを意味します。この個人信用情報について解説します。

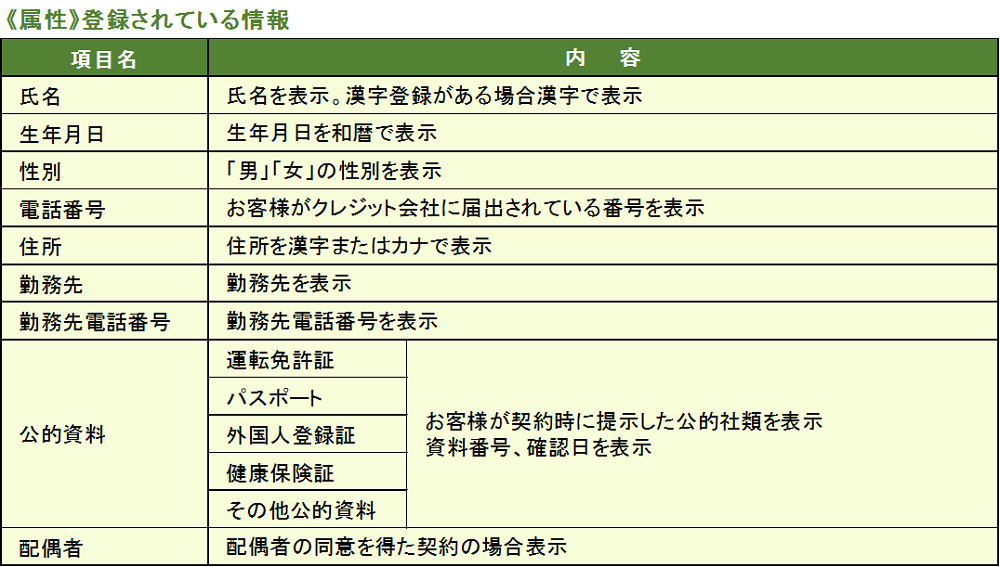

登録されている情報

クレジッドカードや携帯電話などの分割払いの情報と住宅ローンや自動車ローンなどの各種借金の情報の返済履歴など

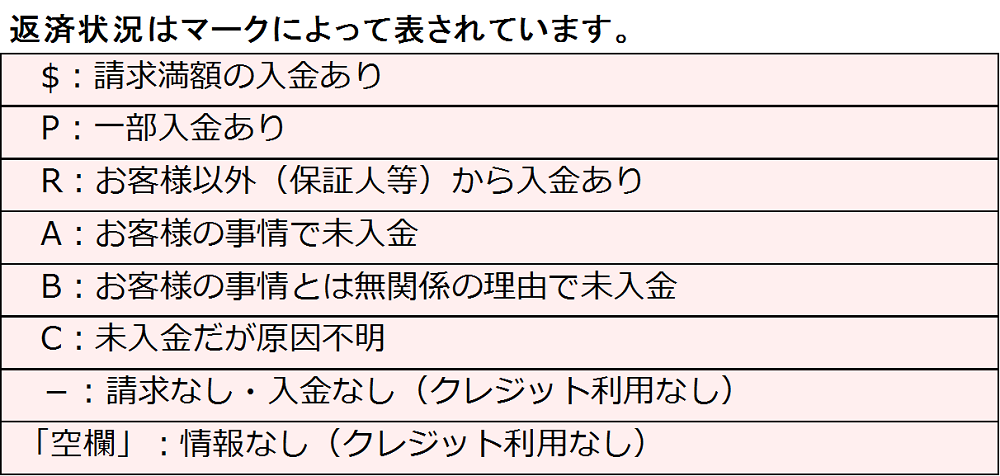

登録情報の確認

借入金の返済が遅れてしまうのは問題なのですが、その延滞が連続した場合、金融事故扱いされてしまうと大問題です。

CICなどの指定個人信用情報機関は、返済日から61日以上、または3ヶ月以上の支払遅延(延滞)があるもの、または、あったものを金融事故扱いとして「異動」と表記します。

金融事故の「異動」が記載されてしまうと、住宅ローンの審査に通るのは、ほぼ不可能でしょう。

「異動」が記載された場合は、その記載が消えるまで5年間を要します。その間、延滞せずに返済を継続していれば信用情報はキレイになり、住宅ローンの審査申込みを行えば通る可能性も高くなっているでしょう。

ただし、事故記録から5年経過し信用情報機関では表記が消えていても、金融機関独自のデーターベースに残っている可能性があります。その場合、同じグループの金融機関では審査NGになってしまうことも考えられます。複数の金融機関で審査をしてもらうことをおすすめします。

携帯電話の本体の割賦販売にも注意

携帯電話の本体を分割払い契約して、毎月の通話料と一緒に支払いの契約をしていた場合に、支払い遅延は信用情報にも記載されます。

携帯電話の料金を滞納し「金融事故」になってしまうケースもありますので注意が必要です。

「支払遅延」は5年経過すれば消える

延滞してしまったとしても5年経過すれば履歴は削除されます。

最終の延滞日より5年経過すれば、信用情報もキレイになっているので、住宅ローンの審査結果も異なってくるでしょう。

住宅購入を検討し始めたら、クレジットカードやその他支払い管理に十分注意して、できる限り信用情報の記録を汚さないよう心がけることが大切です。

リボ払い・キャッシング利用も要注意

クレジットカードを作成すると、リボ払いやキャッシングが利用できることが多いです。

このリボ払い枠やキャッシングを利用していると、住宅ローン審査では返済比率の計算に算入されますので事前に返済しておいてください。

住宅ローン審査の事前対策

金融機関に住宅ローンを申し込む前に、事前に審査項目を知ることで対策を立て審査に通る可能性が高くなります。

| 住宅ローン以外の借入がある場合 | 自動車ローンやカードローン・キャッシングがある場合はできるだけ事前に借入を少なくする。 |

| 勤続年数が短い場合 | 転職の理由を、前向きな転職で将来性を説明する |

| 年収が少ない場合 |

|

| 団体信用生命に加入できない場合 |

|

以上から、総合的に判断すると、最初にフラット35に借入の事前申込を行うことをお勧めします。

審査項目で「勤続年数の制限がない」「団信への加入は任意」「全期間固定金利」のため実行金利(現在1%台)が審査金利で民間金融機関の審査金利(3%~4%)に比較して有利になっています。

たとえば、健康状態によって団信に加入できずに銀行の住宅ローンを借りられない人も、フラット35であれば団信は任意加入なので問題ありません。

また、フラット35は勤続年数の制限はありません。そのため、仮に「勤続1か月」でも、1か月分の給与明細を割り戻して審査することができます。

現在のような低金利の状況下において、フラット35は借入期間中ずっと金利が変わらないという安心感と、上記のような特徴に合致した人にとっては、「最適な住宅ローン」と言えると思います。

-

「メールでのお問合せ」の必須項目と一番下のご相談欄にご希望の日時を第三希望までご記入ください。(調整が必要な場合は、スタッフよりお電話させていただく場合があります。)