将来に向けて安心できる自分の住まいを確保したい、また現在払い続けている家賃との比較で、シングルマザーの方からも多くの相談が寄せられますが、多くの場合は一般の銀行の審査が厳しいため、フラット35も併せて検討したいというケースが大半です。しかも、欲しい物件を見つけたため、早急にローンを組みたいのですが・・という展開がとても多いです。お子さんを抱えて毎日忙しいシングルマザーの住宅取得。これからローンを検討する方は是非、ご一読ください。

シングルマザーのフラット35活用ポイント

借入可能額を先に固める

住宅ローンを検討するにあたって、欲しい物件を決めてから住宅ローンを検討したものの、希望通りにローンを組むことができず、話が振り出しに戻ってしまうということが良く起こります。その際、審査に通らなかった原因がよく分からない場合、次のステップに進むことができません。フラット35の場合は物件が本決まりでなくても事前審査を受けることが可能ですので、ご自身の現状の把握と整理を兼ねて、先に事前審査を受けてから、購入可能な住宅に条件を絞っていくことができます。

子供の学区・勤務地の近くなど、希望するエリアでの住宅取得は、早めに動くことが大事です。人気があるエリアの物件は注目度も高く、早い者勝ちです。あらかじめ事前審査を受けていれば、ご自身の資金計画も整理できており、不動産会社との交渉にあたっても、とても有利に進めることができます。

- 給与等の年収の確認(給与収入額:源泉徴収票・確定申告:所得額)

- 手当金の確認(児童手当・児童扶養手当)

- 非課税年金の確認(障害者年金・遺族年金)

- 返済中の借入・分割払金の確認(マイカーローン・クレジット分割払)

ローン残高・分割払残高の確認

シングルマザーの場合、良い意味で生活資金等の支払いを円滑にするため、クレジット払いやマイカーローンなどの分割払いを多用しているケースが見られます。分割払いの「月額返済額」は借入額の計算にあたって大きな影響があります。改めて現状の残高等を確認してみましょう。事前審査にあたってマストな作業です。

児童手当・扶養手当の確認

フラット35の場合、年間収入額は、公的証明書による所得金額のうち、継続的な収入である事業、不動産、利子、配当、及び給与の各所得の合計額が対象となります。雑所得については、公的年金等に限り収入の対象となります。また、児童手当、児童扶養手当等を年間収入に加算することができます。障害者年金・遺族年金も対象になりますので確認しておきましょう。

団信は厚めの保障内容で

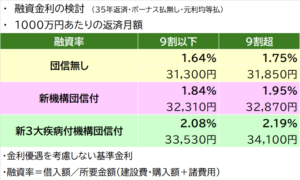

フラット35の団信は、死亡または高度身障者となった場合にローンが完済される「新機構団信」の他に「新3大疾病付機構団信」があり、①がん②急性心筋梗塞③脳卒中に該当した場合、または要介護2以上になった場合にローン残高が全額返済されます。借入金利が+0.24%加算されるため留意が必要ですが、残された家族には大きな安心材料となりますので、是非検討しましょう。

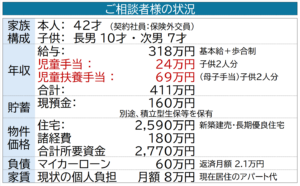

シングルマザーの実際のご相談者の例

*金利等は現状に置き替えています

ご提案シミュレーション

▷ 適正借入額 2,770万円

・融資率 10割(物件価格=融資額)

融資率が9割を超えると、9割以下の該当金利(年1.84%)より高めとなりますが、子育てプラス+フラットS(金利Aプラン)の金利引下げを考えあわせて今回の決断(フルローン)となりました。。

[参考:現状での借入可能額 2,898万円、マイカーローンを完済した場合の借入可能額3,514万円]

▷ ローンの種類 フラット35 (35年返済)

ボーナス払い無し・元利均等返済

長期で返済することにより、月額返済額を抑えることができます。

▷ 適用金利

当初5年間 1.19%(-1.00%優遇)

6~10年目 1.94%(-0.25%優遇)

11年目以降 2.19%(融資率9割以上1.95%+団信上乗せ0.24%)

・子育てプラス 2ポイント(子供2人)

・金利Aプラン 2ポイント(省エネ住宅)

・長期優良住宅 1ポイント

計 5ポイント

▷ 毎月返済額 当初5年間 8.1 万円

6年目以降 9.0万円

11年目以降 9.3万円

*マイカーローンはそのまま返済を続けるものとします。

シングルマザーの【フラット35】利用アドバイス

- フラット35は、ご家族の形態を問いません。シングルマザーでも審査基準が変わることはありません。

- フラット35は、正社員・契約社員等の区別はありません。個人事業主としての収入は事業所得が収入としての対象となります。

- 児童手当・児童扶養手当の他、障害者年金や遺族年金も収入としてみることができます。非課税所得のため、課税証明書には支給金額は記載されませんので、振込通知書や支給明細書を必ず保管しておきましょう。

- 申込時に産休・育児休暇または介護休暇を取得している場合でも、申込可能です。但し、収入の安定性・継続性などの確認が必要となります。

- 団信はあくまでも住宅ローンだけの対応です。万一の際のご家族の生活を守るための保険も併せて考えましょう。

- 子育てプラスやフラット35Sの金利引下げ幅は大きなメリットです。長期固定金利は借入当初の金利が高めのため、金利引下げの効果を十分に活用しましょう。