団体信用生命保険とは

住宅ローンを申し込む場合、団体信用生命保険(団信保険)に加入する必要があります。ローンの借入分の生命保険に加入したことになり、借入本人が死亡した場合には住宅ローンが金融機関に完済される仕組みです。

民間金融機関の住宅ローンの場合は、団信保険加入が必須のため申込人に持病があり保険に加入できない場合にはローンの審査自体が通らない事に繋がります。

そのため多くの金融機関には通称“ワイド団信”と呼ばれる健康告知が緩やかな、持病があっても加入し易い団信保険を用意しています。

「フラット35相談センター」では、住宅ローンと生命保険の知識を併せ持ったコンサルタントが、住宅ローンに関するご相談、審査、融資に至るまでのサポート、ならびに団信代替生命保険のご提案も行います。

住宅ローンを借入れしたくとも持病の関係で団信保険に入れず諦めていた方、ぜひ弊社へご相談ください。

民間金融機関の団信保険

民間金融機関の住宅ローンに付保する団信保険は金融機関により商品が様々で、申込人が死亡時・高度障害時に適用になる「通常の団信保険」。加入要件が緩やかな「ワイド団信」。がんになった場合にローンが完済の「がん団信」。3大疾病(がん・急性心筋梗塞・脳卒中)時でも対象の「3大疾病付団信」や、3大疾病+5種類の病気に対応した「8大疾病付団信」、または「11疾病付団信」等があります。

また、ご夫婦でローンを申し込み、どちらか一方に万一があった場合にはローンが完済になる「夫婦連生型団信」、夫婦どちらかが がんに罹った場合にローンが完済になる「夫婦連生がん団信」等もあります。

保障が広い保険ほど、金利が多く上乗せされたり、あるいは月々の返済額が年齢によって上がったりしますので内容をよく理解して申込む必要があります。

<金融機関の団信保険の種類>

・通常の団信保険

・ワイド団信

・がん団信

・3大疾病付団信

・8大疾病付団信

・11疾病付団信

・夫婦連生型団信

・夫婦連生がん団信

フラット35の団信保険

「フラット35」は住宅金融支援機構(旧住宅金融公庫)による国の政策の後押しを受けた長期間固定金利の住宅ローンです。

フラット35の「機構団信保険」は、民間金融機関と違い加入は「任意」となっております。つまり団信保険に加入しなくとも融資がおります。民間金融機関で住宅ローンを申し込んで、引受が緩やかなワイド団信でも加入出来ない場合には、フラット35の「団信無し」プランで申し込む事で住宅ローンを組むことが可能です。

ただし、ローンの借入本人が亡くなった場合には住宅ローン残債を相続人が引き継ぐことになりますので、既存加入の生命保険の有無等をよく確認した上で申込む必要があります。

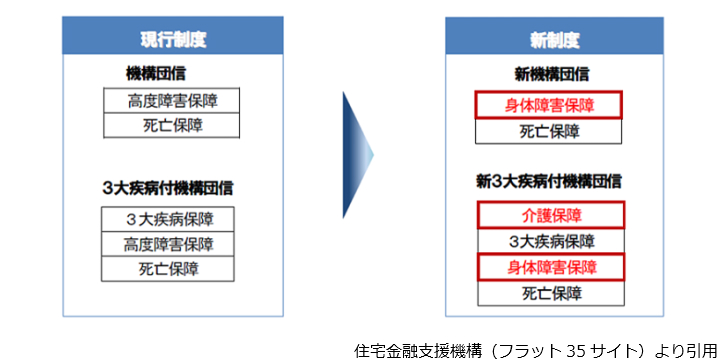

また「フラット35」の機構団信保険は2017年10月に制度改正があり、従来に比べ保障が厚くなっています。機構団信保険は、従来「死亡時」または「高度障害時」にローンが完済になる内容でした。2017年10月からは、「死亡時」と高度障害時も含めた「所定の身体障害時」にも適用になり保障範囲が広がりました。

また、3大疾病付機構団信保険は従来「死亡・高度障害」と「3大疾病(がん・急性心筋梗塞・脳卒中)」の場合の保険でしたが、新3大疾病付の場合は「死亡・身体障害時」と「3大疾病時」そして「介護状態」の場合にも適用になります。この介護状態は公的介護保険の要介護2から要介護5に該当する場合、または保険会社所定の要介護状態に該当した場合でも適用になります。

2017年9月以前までは機構団信保険は年に1回保険料を支払う方式となっており、契約者にとって負担となっていました。2017年10月からの新機構団信は毎月のローンの返済額に保険料が含まれる方式になり負担感が少なくなりました。

団信保険の代わりに民間生命保険で備える場合

仮に3,500万円の住宅ローンを35年間、フラット35で借入するとします。

令和元年6月の実行金利1.27%(融資割合9割以下の金利適用)の場合、月々の返済金額は103,265円となります。

この借入で「機構団信保険 なし」を選択した場合は金利が0.2%引き下げになりますので金利は1.07%となります。その場合の毎月の返済金額は99,945円となり、毎月3,320円返済額を下げることができます。

ここで、機構団信の代わりに民間生命保険の死亡・高度保障保険を住宅ローンの残債をカバーするように設計してみます。

仮に、借入本人が30歳・男性で、健康体かつ非喫煙者の場合、保険料が安い保険会社では月々保険料2,258円になります。(某保険会社「収入保障保険」月額遺族年金11万円、35年間保障、35年間支払)

つまり、フラット35の「機構団信なし」プランを選択して、民間生命保険会社の生命保険で残債をカバーした方が有利になる場合があるのです。

これは、住宅ローンの団信保険料は申込人の年齢や性別には関係なく「借入額」と「金利」と「返済期間」で決まりますが、民間生命保険は「年齢・性別」「保障金額」「保障期間」「体格(BMI値)・喫煙の有無」等、様々な要素によって保険料が決まるために生まれる違いです。

住宅ローンと生命保険まとめ

機構団信保険と民間生命保険のどちらの保険料が有利かは実際に計算してみないと分かりませんが、概ね35歳位が分岐点かと思われます。35歳より若い方はフラット35の団信保険よりも民間生命保険の方が有利になる可能性が高いのです。

また、フラット35の機構団信保険の保障内容は民間生命保険の死亡・高度障害保障の保険よりも厚いためどちらを採用すべきか、料金だけではなく総合的に見て判断する必要があります。

住宅購入をした場合には忘れずに既存加入の生命保険の見直しをして、無駄があれば保険料の削減もしておきたいところです。