住宅ローン控除を受けるためには、原則として居住を開始した年の翌年2月16日から3月15日までの間に、住所地の税務署で所得税の確定申告を行う必要があります。但し、給与所得者は、控除を受ける最初の年分のみ確定申告が必要で、2年目以降は勤務先に必要書類を提出し、年末調整で控除を受けることができます。

住宅ローン控除とは

住宅ローン控除は、住宅ローンを使って自分が住む家を買った人が受けられる税額控除のことを言います。住宅ローンの年末残高に応じて、所得税から税額が控除されます。

入居年が2024年の場合、控除率は住宅ローンの年末残高の0.7%、控除期間は新築・買取再販の場合は13年間、既存住宅の場合は10年間とされています。

住宅ローン控除額

- 所得税控除額の計算

住宅ローン控除額 = 住宅借入金の年末残高 × 控除率

借入限度額と最大控除額の概要

2024年~2025年に入居の場合

| 項目 | 適用内容 |

|---|---|

| 控除率 | 0.7% |

| 控除期間 | 新築・買取再販 13年 既存住宅 10年 |

| 所得要件 | 2,000万円以下 |

| 床面積条件 | 50㎡以上 |

| 借入限度額

(新築・買取再販) |

認定住宅(長期優良住宅・低炭素住宅) 4,500万円 ZEH水準省エネ住宅 3,500万円 省エネ基準適合住宅 3,000万円 (2024年以降新築で省エネ基準を満たさない住宅は対象外) |

| 借入限度額

(既存住宅) |

認定住宅(長期優良住宅・低炭素住宅) 3,000万円 ZEH水準省エネ住宅 〃 その他省エネ基準を満たさない住宅 2,000万円 |

- 住民税の控除額

本来控除される額が所得税額から控除しきれない場合、残額は翌年度の個人住民税から控除されます。

| 居住年 | 控除限度額 |

|---|---|

| 2022年4月~2025年12月 | 所得税の課税総所得金額等×5% (最高は97,500円) |

住宅ローン控除の適用要件

| 住宅種別 | 適用要件 |

|---|---|

| 新築住宅 | ①登記簿上の床面積(区分所有面積)が50㎡以上であること ②店舗などの併用住宅は、自己の居住用床面積が全体の2分の1以上であること |

| 新築住宅 (認定住宅) |

①認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅または省エネ基準適合住宅の要件を満たす家屋に該当すること ②新築後使用されたことがない認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅または省エネ基準適合住宅の取得であること |

| 中古住宅 | ①登記簿上の床面積(区分所有面積)が50㎡以上であること ②新耐震基準に適合する建物であること(登記上の建築日付が1982年(昭和57年)1月1日)以降の家屋については、新耐震基準に適合している住宅用家屋とみなされます。) ③地震に対する安全上必要な構造方法に関する技術基準またはこれに準ずるもの(耐震基準)に適合する建物であること ④上記②、③のいずれにも該当しない一艇の住宅(要耐震改修住宅)のうち、その取得日までにその耐震改耐震改修を行うことを申請し、かつ入居する日までにその耐震改修により、耐震基準に適合することについて証明された建物であること⑤店舗などの併用住宅は、自己の居住用床面積が全体の2分の1以上であること ⑥建築後使用されたことのある住宅であること ⑦一定の親族等からの取得でないこと |

| 対象となる借入金 | ・金融機関からの借入金 ・返済期間が10年以上 |

| 居住要件 | 新築または取得の日から6ヶ月以内に自己の居住用に供し、適用を受ける各年の12月31日までに引き続き住んでいること |

初年度の住宅ローン控除の必要書類初年度の住宅ローン控除を受けたい場合は、会社員でも年末調整では手続きできないため、確定申告が必要になります。

一度、確定申告を行えば、2回目以降は会社員であれば年末調整を行えるようになりますので、必要書類は会社に提出します。

会社員が確定申告を行う場合に必要な書類

- 確定申告書

- 源泉徴収票

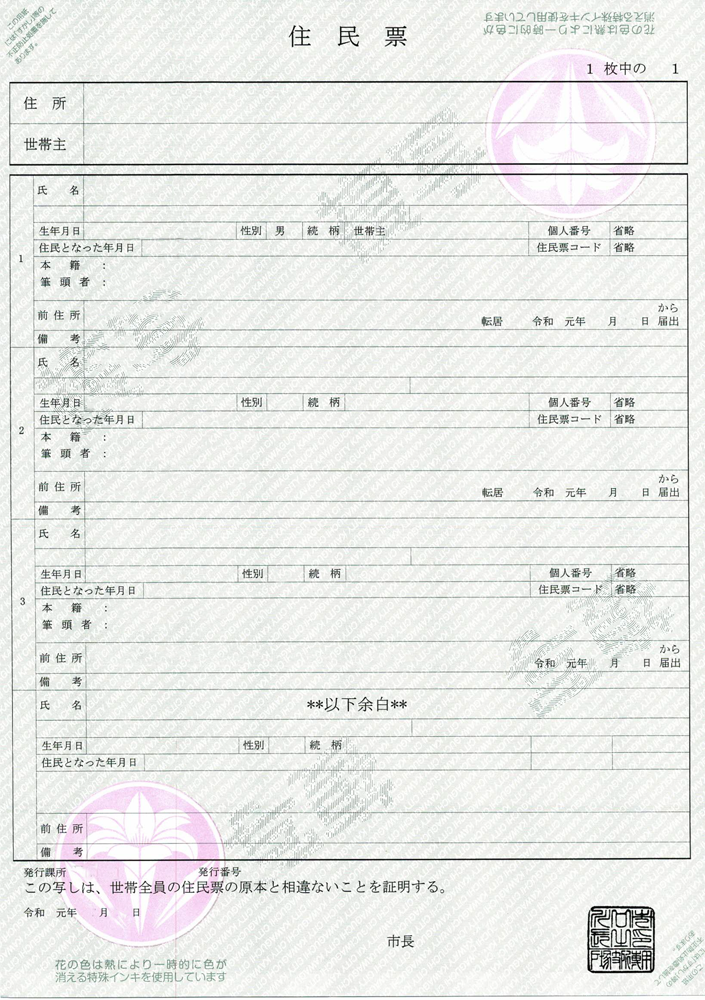

- 住民票

- 住宅ローンの借入金残高証明書

- 土地・建物の登記簿謄本

- 売買契約書または建築請負契約書

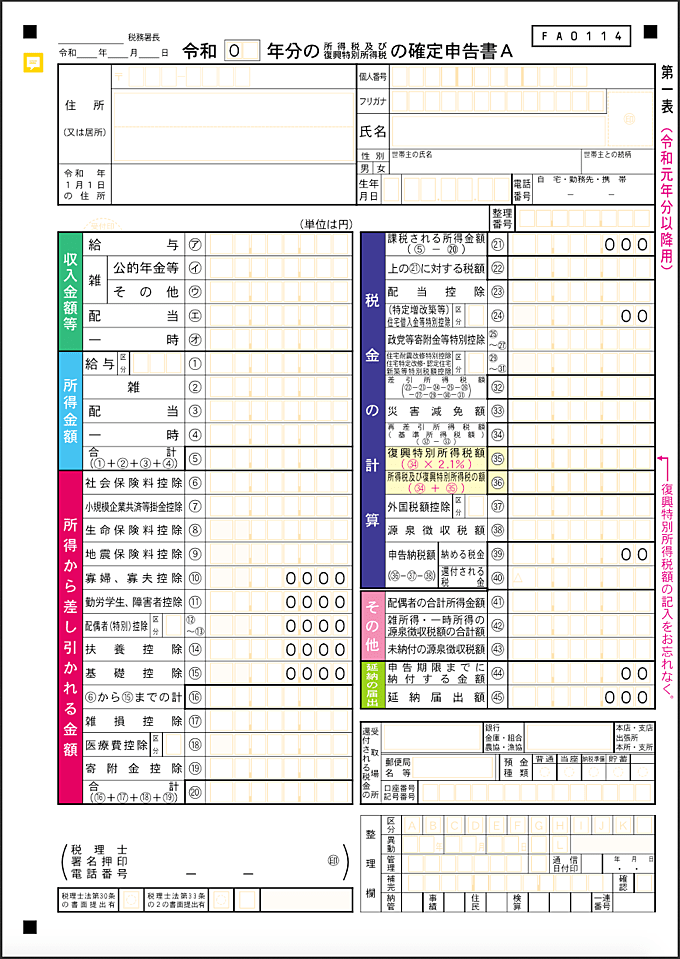

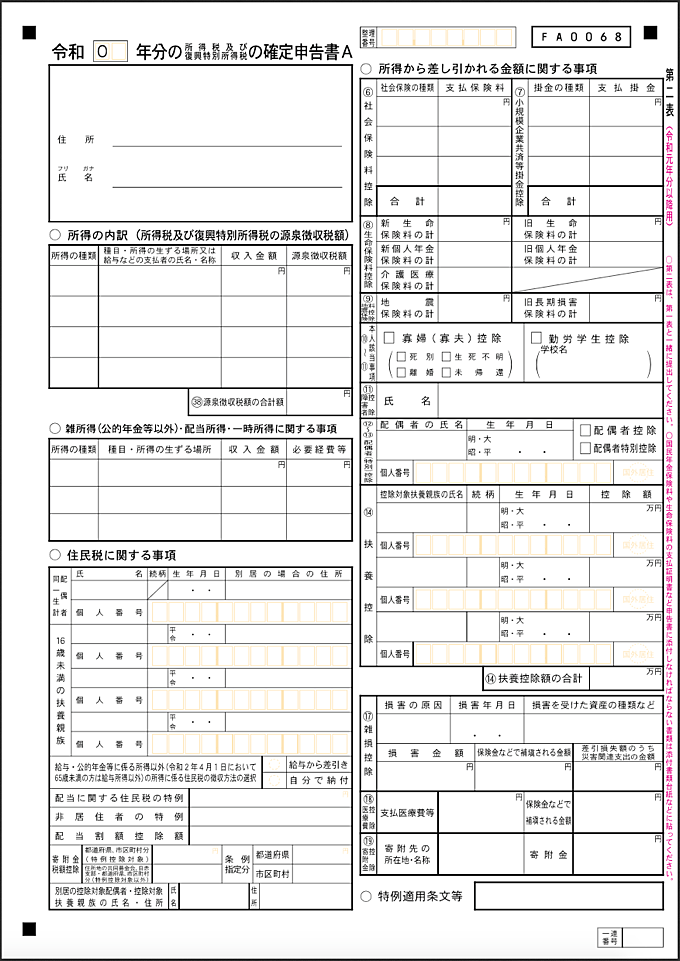

- 確定申告書

会社員の場合必要な申告書は「確定申告書A(第一表と第二表)」と「住宅借入金等特別控除額の計算明細書」の二種類です。この申告書類は、税務署で入手できる他、国税庁のホームページからダウンロードし、印刷しても構いませんし、国税庁が用意した専用サイト(e-TAX)を利用する場合には印刷は必要ありません。会社員の場合は確定申告A、個人事業主の場合は確定申告Bの用紙を使います。国税庁サイトからダウンロード出来ます。国税庁ホームページ

- 住宅借入金等特別控除額の計算明細書

- 源泉徴収票

年末調整に伴って会社から必ず渡されます。渡されない場合は会社の経理担当部署等に問い合わせてみてください。

国税庁HP-300x212.jpg)

- 住民票

住宅ローン控除は、住宅取得後6か月以内に入居し、適用を受ける各年の12月31日まで引き続き居住している必要があります。それを証明するため住民票を取得します。住民票は、お住まいの市町村役場から入手します。

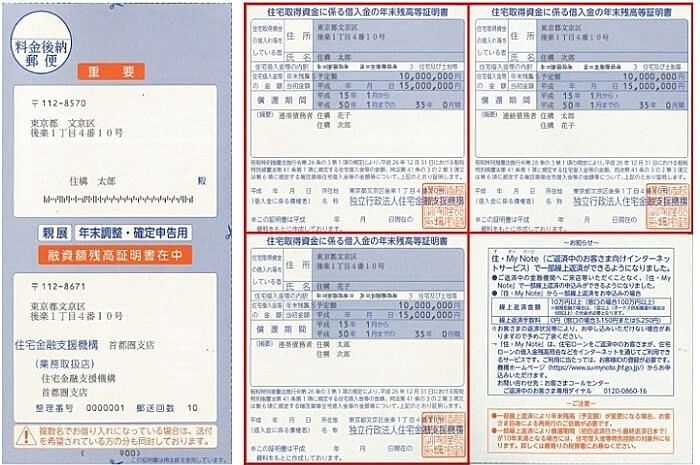

- 住宅ローンの借入金残高証明書

年末時点の住宅ローン残高が記載されている用紙です。

通常は10~11月頃、住宅ローンの初年度は、翌年1月下旬頃、金融機関から発送されます。見本:借入金残高証明書(住宅金融支援機構より)

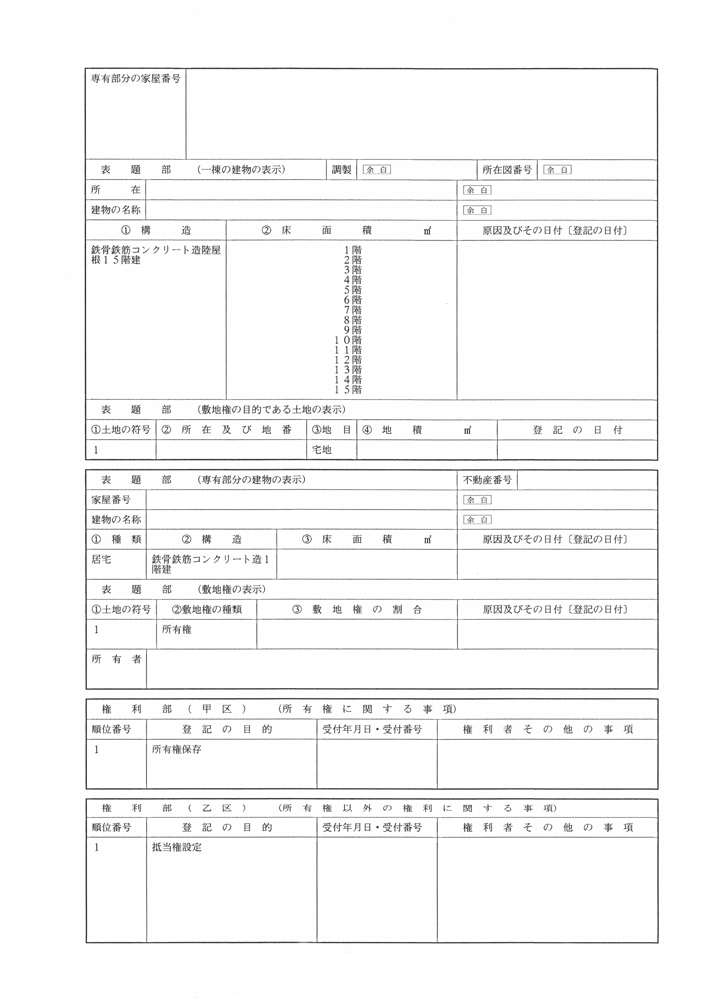

- 土地・建物の登記簿謄本

土地・建物の登記簿謄本は、取得年月日、所有者、持分割合、面積などを確認するために使います。

登記事項証明書は法務局から入手します。

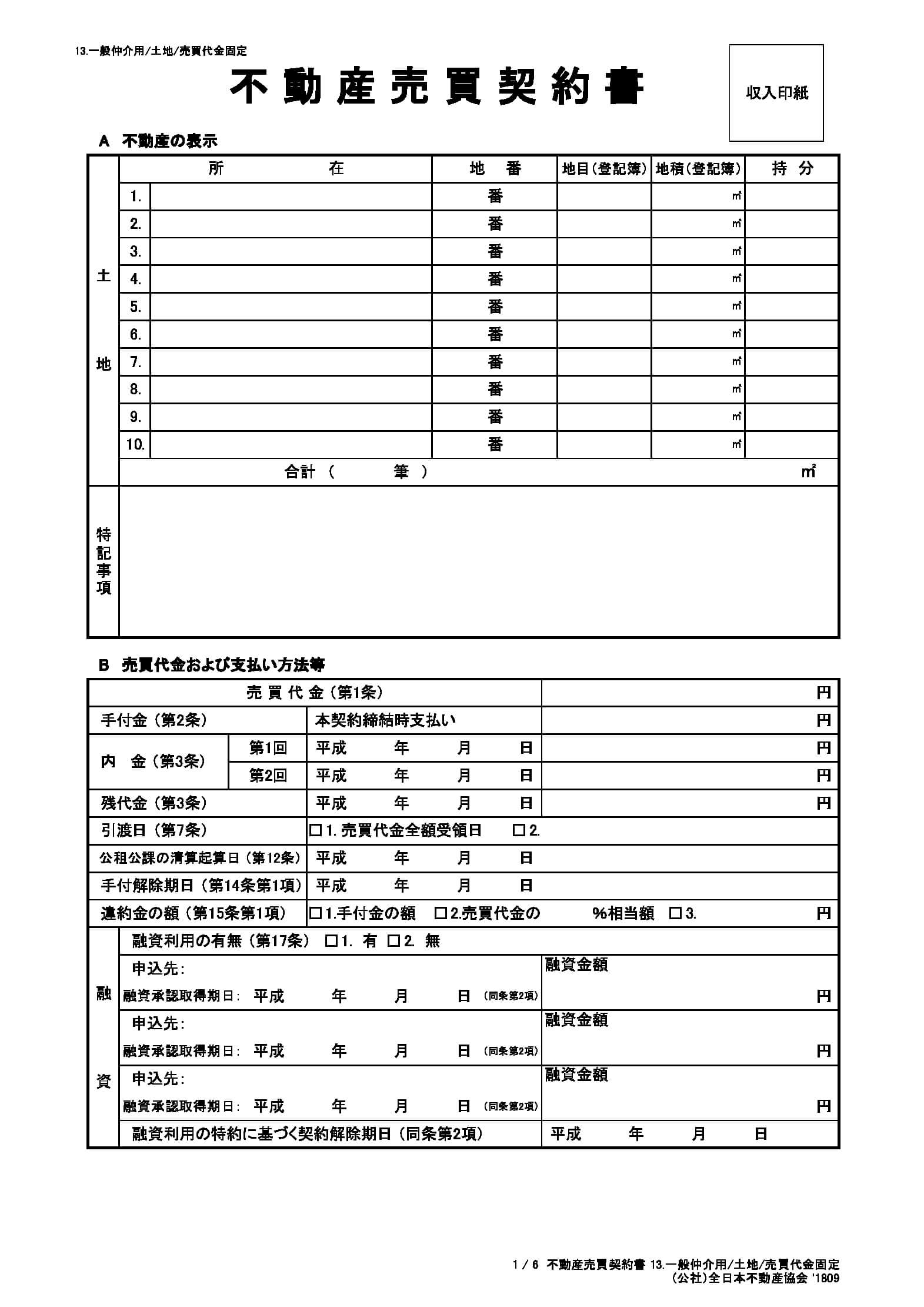

- 売買契約書または建築請負契約書

不動産会社と契約した書類をコピーします。土地・建物の取得年月日・取得価額を確認するための書類です。

申請方法

確定申告を提出するにはいろいろなやり方があります。住所地を管轄する税務署に行く場合税務署から確定申告書を入手し、記載して税務署に持参します。または税務署の確定申告書作成コーナーでe-Tax(イータックス:国税電子申告・納税システム)を利用して、確定申告書を作成し申請することもできます。

自宅などで行う場合国税庁のウェブサイト上で確定申告書を作成できます。また、書式をダウンロードして記入することもできます。

いずれかの方法で作成した確定申告書を、税務署に郵送するか、e-Taxで申請します。なお、会社員などの給与所得者の場合、住宅ローン控除のための確定申告は初年度のみ必要で、2年目以降は年末調整でOKです。

確定申告後、税務署から送られてくる「年末調整のための(特定増改築等)住宅借入金等控除証明書」「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と、「金融機関からの残高証明書」を会社に提出することで年末調整が行われます。

※個人事業主や自営業者の場合は、2年目以降も確定申告が必要ですのでご注意ください。