住宅ローンを組むにあたって、「借入金額」「返済期間」「金利タイプ」など、検討すべき項目はたくさんありますが、最も大切なことは、しっかり返済できる「返済額」を確認しておくことです。身の丈以上の値段の住宅を先に見て、借りられる金額だからと進めてしまうことは避けるべきことです。借入金額はあくまでも自分の収入で返済を継続できるかどうかで判断しなければなりません。

場合によっては、住宅ローンの事前審査を先に受けてから借入限度や返済額・返済総額を確認しておくことも必要です。

(以下資料の出典:住宅支援機構)

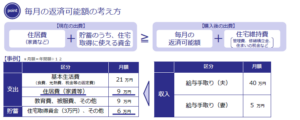

毎月の返済可能額を確認しよう

家計の状況をチェックして、無理のない返済金額を計算しましょう。

- 他の支出項目について、「切り詰めれば何とかなる」という考え方では対応できない場合があります。

- 配偶者が将来にわたり勤務可能かどうか、留意しましょう。

- 配偶者がパートや派遣社員であれば、収入が一定でない可能性がある点に留意しましょう。

- こどもの教育資金や夫婦の老後資金のための貯蓄も確保しましょう。

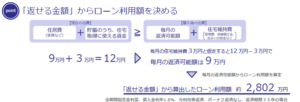

「借りられる金額」と「返せる金額」の違い

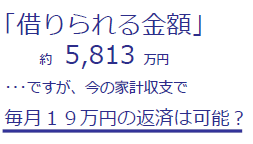

- 年収から計算する「借りられる額」の例

【試算前提】

・夫の税込年収を640万円とする(「手取月収40万円」から推定)。

・妻との収入合算をしない。また、住宅ローン以外の借入れなし。

【ローン利用可能額・毎月返済額】

(全期間固定金利型、借入金利年1.8%、元利均等返済、ボーナス返済なし、返済期間35年の場合)

・税込年収640万円の場合のローン利用可能額は、約5,813万円

・毎月の返済額は、約18.7万円

⇩⇩

今欲しいと思っている住宅の価格と、自分が買える価格が一致していることが大事。

今欲しいと思っている住宅の価格と、自分が買える価格が一致していることが大事。

- 「返せる金額」の考え方

「住宅購入後の出費」を、「現在の出費」以内におさめることができれば安心です。

住宅ローンの利用において必要となる費用

住宅ローンを利用する際には、諸費用が必要となりますので注意しましょう。

【フラット35】の場合、住宅ローン保証料は不要ですが、融資手数料を融資実行時に支払います(融資金額に含めることができます)。

自分でシミュレーションしてみる

フラット35サイトなら、住宅ローンのシミュレーションが可能です。最短5秒でできる「クイック・シミュレーション」から、ライフプランに沿った資金計画を作成できる「資金計画シミュレーション」までご用意しています。

[フラット35サイトへ遷移します]

あわせて読みたい記事

住宅ローン選びのポイント