住宅ローンの金利タイプとリスクを知る

住宅ローンを比較検討する際は、ご自身が確実に返済するにあたってのリスクをあらかじめ考慮し、完済までの道のりを真剣に選択する必要があります。団体信用生命保険や三大疾病保険の有無なども含めて検討しますが、日常生活の中での「まさか」の時の対応も考えながら、住宅ローン自体のリスクについて理解しておきましょう。

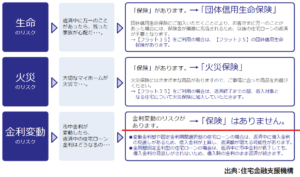

住宅ローンのリスク

住宅ローンには次のようなリスクがあります。

安心なライフプランを実現するために、リスクに備え、住宅ローンを選ぶことが必要です。

(以下資料の出典:住宅支援機構)

生命のリスク

- 「保険」があります。→「団体信用生命保険(団信)」

団体信用生命保険にご加入いただくことにより、お客さまに万一のことがあった場合には、保険金が債務に充当されるため、以後の住宅ローンの返済が不要となります。

火災のリスク

- 「保険」があります。→「火災保険」

火災保険にはさまざまな商品がありますので、ご事情に合った商品をお選びください。

金利変動のリスク

- 金利変動のリスクがあります。→「保険はありません」

●変動金利型や固定金利期間選択型の住宅ローンの場合は、返済中に借入金利の見直しがあるため、借入金利が上昇し、返済額が増える可能性があります。

借入当初に、固定金利が変動金利より多少高い水準だったとしても、その差額は将来金利が上昇して返済額が増加するリスクへの保険料と考えることができます。金利上昇リスクに対しては、固定金利を選択することで回避できると言えます。

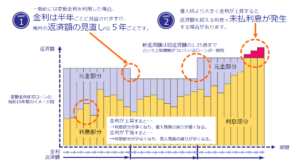

変動金利型住宅ローンのリスク

下図は、変動金利型住宅ローンを利用した場合の当初15年間の返済額イメージ図です。

金利は半年ごと、返済額は5年ごとに見直されるのが一般的です。新返済額はその時点の残元金および金利により決定されますので、金利の上昇・下降の影響を正しく理解することが重要です。

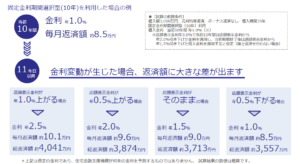

返済額上昇のリスク

- 一般的には変動金利を利用した場合、金利は半年ごとに見直されますが、毎月の返済額の見直しは5年ごとです。

※新返済額は旧返済額の1.25倍までという上限規制がついているローンが一般的です。

5年ごとの返済額の見直しまでの期間は、返済月額の上限設定をしているだけであり、利息・元金の返済割合は半年ごとに変更になっている点に注意が必要です。

未払利息発生のリスク

- 借入時より大きく金利が上昇すると返済額を超える利息=未払利息が発生する場合があります。

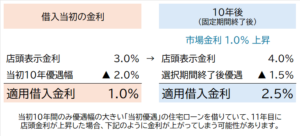

固定金利期間選択型住宅ローンのリスク

固定金利期間選択型の住宅ローンは、固定金利期間終了後の金利環境によっては、返済額が大きく変化します。また、固定金利期間終了後の商品条件(金利タイプ、金利引下げ幅など)は、ご利用の金融機関によって異なりますので、よく確認しましょう。

▼選択期間終了に市場金利が上がっている場合と下がっている場合の比較例

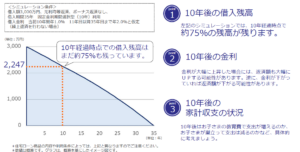

借入期間中の借入残高の推移

10年間経過時に潜むリスクは意外と知られていません。10年後の状況を想像して、しっかりリスクに備えることが重要です。

- 10年後の借入残高

下記のシミュレーションでは、10年経過時点で約75%の残高が残ります。

- 10年後の金利

金利が大幅に上昇した場合には、返済額も大幅にUPする可能性があります。逆に、金利が下がっていれば返済額が下がる可能性があります。

- 10年後の家計収支の状況

10年後はお子さまの教育費で支出が増えるのか、お子さまが巣立って支出は減るのかなど、具体的に考えましょう。

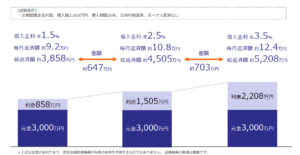

金利が低い時こそ、長期固定金利

借入金利は、住宅ローンの返済額に大きく影響します。

「年1.0%」の金利差で、総返済額の差が数百万円も出てしまうこともあります。

市場金利は上場傾向にあると言われていますが、過去の推移と比較すると、現在はまだまだ低い水準にあります。正確な将来予測は不可能ですが、上昇が見込まれている時期にあえて変動金利で立ち向かうリスクについては、冷静に考える必要があるかもしれません。【フラット35】の場合は全期間固定金利なので将来のプランが立てやすく、かつ条件によっては一定期間最大▲年1.0%の金利引下げがあります。

あわせて読みたい記事

住宅ローン選びのポイント