デュアルライフは、都市と地方など2つの地域を行き来して暮らすスタイルです。

リモートワークの広がりで実現しやすくなり、たとえば「子育ては郊外・仕事は都心」といった柔軟な暮らし方が選べるようになりました。

その広がりに伴い、2つの住まいを同時に持つために、住宅ローンを2本同時に組むケースも増えています。

フラット35は “2件まで” 利用できます

デュアルライフのために、「主な住まい(自宅)」と「セカンドハウス(週末用・仕事用など)」の2つを持つ場合、フラット35を2件同時に利用することができます。

◗ 利用時の主な条件

• 2件とも「居住用」であること(投資用は不可)。自分または親族が実際に居住することは必須条件です。

• 申込者は同一人物であること

• 総返済負担率(年収に対する返済割合)が基準内であること

• 2件の合計借入額が8,000万円以内(令和8年4月以降実行分から1億2,000万円)

主たる居住地の扱いが最重要

デュアルライフでは、どちらを「主たる居住地」にするかが審査の中心になります。

◗ よくある生活パターン

• 平日は都市部の家で暮らす

• 週末は地方の家(セカンドハウス)で過ごす

週末利用・単身赴任・子育て拠点などのケースで利用できます。

◗ 主たる居住地の示し方

• 住民票を主たる居住地に置きます

◗ もう一方の拠点も“実際に使っている”ことを示す必要があります

• 公共料金の契約がある

• 郵便物を受け取っている

• 定期的に滞在している実績がある

ポイントは、書類だけでなく生活の実態が伴っているかどうかが重視されるということです。

別荘扱い(利用実態が薄い)は利用できません。

セカンドハウスでもフラット35の条件は同じ

◗ セカンドハウスであっても、フラット35の基本条件は通常と同じです。

• 金利

• 融資期間

• 融資額

• 技術基準

これらはすべて通常のフラット35と変わりません。

✽ セカンドハウスでは住宅ローン控除が使えない点だけは注意が必要です。

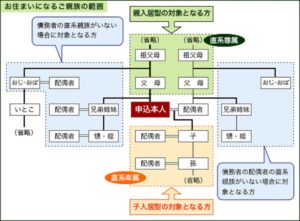

親族居住用住宅との併用も可能

フラット35は、申込人が居住するための住宅(自宅)と親族が居住するための住宅の両方について、同時に借入れの対象になります。

つまり、制度上は次のような構成から選択も可能。

• [主]自宅(主たる居住地)

• [従]週末拠点(セカンドハウス)

• [従]親が住む家(親族居住用)

• [従]子供が住む家(親族居住用)

これらの選択肢から最大2件まで借りられますが、組み合わせの自由度は高いといえます。

審査で最も重要なのは「返済負担率」

デュアルライフではローンが2本になるため、

返済負担率(年収に対する年間返済額の割合)が最大の壁になります。

• 車のローン

• カードローン

• 奨学金

なども合算されるため、事前の確認が必要です。

◗ 総返済負担率の基準

年収に占めるすべての借入れの年間合計返済額の割合(=総返済負担率)が次の基準以下であること。

転職直後・フリーランスでも申込可能

フラット35は勤続年数の縛りがないため、デュアルライフを機に転職した人でも利用しやすいという特徴があります。

また、フラット35は職業で制限しない住宅ローンです。会社員・自営業どちらでも、条件を満たせば申込み可能です。

収入合算も可能

配偶者などを連帯債務者にすれば収入合算ができ、借入可能額を増やすことができます。合算者の方も、会社員・自営業・パート等を問わず、また年金収入でも、条件を満たせば申込み可能です。