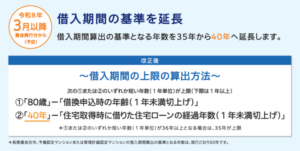

◗ 令和8年3月資金実行分から【フラット35】借換融資で借入期間算出の基準となる年数を35年から40年に延長します

◗ 長期優良住宅、予備認定マンションまたは管理計画認定マンションの借入期間算出の基準となる年数は現行どおり50年です

「借入期間の基準を延長する」とは?

これまでより“長い返済期間で借り換えできるようにする”という制度緩和を意味します。

◗ 現行制度では、借換の借入期間は現状より“短くなりがち”です

現行の借換融資では、借入期間の上限は次の①②の短い方(下記の例では25年)です

① 80歳 − 借換申込時の年齢

(例:40歳なら 80 − 40 = 40年)

② 35年 − 住宅ローンの経過期間

(例:住宅取得から10年経過 → 35 − 10 = 25年)

つまり、借換時点でローンを何年返しているかによって、借換後の返済期間が短くなるという仕組みです。

◗ 制度改正では、この「②の基準」を延長する方向

制度改正の文言にある通りこれは、現行の②「35年 − 経過期間」という上限を、より長く設定できるようにする=基準を40年に延長するという意味になります。

具体的にどう変わるのか

・借換後の返済期間を“長く取れる”ようにする

→ 月々の返済額を抑えられる

・変動→固定への借換のハードルが下がる

・子育てプラスの借換適用とセットで家計支援

→ 当初5年の金利引下げと組み合わせて負担軽減

・金利上昇局面で固定金利への移行を促す

→ 返済期間が短くて借換できない層を救済

* 例:現行制度だとこうなる

• 35年ローンを 10年返済済み → 借換したい場合

現行制度では ② 35 − 10 = 25年が上限

つまり、

残り25年しか借換できない → 月々の返済が重くなる → 借換を断念というケースが多い。

* 改正後は

制度改正の趣旨は、「この25年という上限をもっと長くできるようにする」という方向性です。

• 35年 → 40年に延長 ② 40 − 10 = 30年が上限

となります。