◗ 令和8年3月以降の資金実行分から、フラット35の借換融資で「子育てプラス」が使えるようになります

◗ これにより、変動金利から固定金利へ借り換えたい子育て世帯の負担を軽減することが目的です。

◗ フラット35子育てプラスは、子育て世帯または若年夫婦世帯に対して、子供の人数に応じてフラット35の借入金利を一定期間引き下げる制度です

子どもが複数いて家計負担が重いという世帯ほど、子どもの数に応じた優遇となりますので、 教育費と住宅費のバランスを取りたい世帯にとって、非常に大きな支援になります。

借換直後の返済負担が大幅に軽くなる

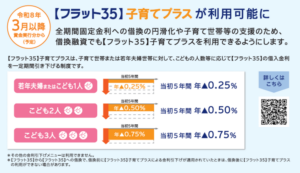

子育てプラスは、子どもの人数に応じて 当初5年間の金利を最大▲1.00%引き下げる制度です。

◗ 金利引下げ幅の例

・若年夫婦またはこども1人~当初5年間 年▲0.25%

・こども2人~当初5年間 年▲0.50%

・こども3人~当初5年間 年▲0.75%

この金利引下げをきっかけとして、借換のハードルが下がるのが最大のメリットです。

変動金利の上昇リスクから脱出しやすくなる

国交省は、借換制度創設の背景として

• 日銀の利上げで変動金利の上昇が見込まれる

• 変動金利→固定金利に借り換えたいが、金利差で返済負担が増えてしまう層がいる、と説明しています。

子育てプラスを借換にも適用することで、「固定にしたいけど返済が増えるから無理」→「金利引下げがあるから固定に移行できる」という選択肢が生まれます。

子育て世帯の家計防衛に直結する

物価高・教育費増の中で、子育て世帯は支出が増えやすいです。

国交省も「物価高の影響が大きい子育て世帯の負担軽減が必要」と明言しています。

借換時に子育てプラスが使えることで、

• 5年間の返済額が軽くなる

• 浮いた資金を教育費・生活費に回すことができる

• 家計の未来計画に安心感が生まれる、という、実生活に直結するメリットがあります。

借換の心理的ハードルが下がる

変動金利から→固定金利の借換は、

• 「返済額が増えるのでは?」

• 「今のままの方がいいのでは?」という心理的抵抗が大きい方もいます。

しかし子育てプラスの金利引下げがあることで、「当初5年はむしろ返済が軽くなる」という明確なメリットが生まれ、借換を決断しやすくなります。

子育て世帯の住宅安定を政策的に後押し

国交省は、子育て世帯の住宅取得・維持を強く支援する方向性を示しています。

借換にも子育てプラスを適用することで、

• 住宅の長期安定

• 金利上昇リスクからの保護

• 子育て世帯の生活基盤の強化

といった政策目的がより強く達成されます。

◗ 子どもが複数いて家計負担が重いという世帯ほど、子どもの数に応じた優遇となりますので、 教育費と住宅費のバランスを取りたい世帯にとって、非常に大きな支援になります。