住宅ローンは変動金利にするべきか、固定金利にするべきか。色々情報を集めれば集めるほど決められない。そういう方がとても多いのが現状です。「今後、変動金利はどのくらい上がる?」「10年後の金利水準は?」~どれだけ情報を集めても、残念ながら将来の経済情勢や金利動向を正確に予測することは不可能です。私達にできるのは、どちらが得かを考える前に、この先「どういう変化が起きたとしても毎月の返済を継続できるかどうか」、「そのために何が必要か」、それを考えることが最も大事です。

ライフプランから住宅ローンを考える

ライフプランとは、結婚やこどもの誕生、退職などのさまざまなライフイベントについて、「どのくらい先のこと?」「いくら必要?」を把握するための計画です。住宅ローンの返済は長期にわたるのが一般的です。将来、家計の変化やご自身に万一のことがあっても安心して返済を継続できるよう、ライフプランに基づいた資金計画を立てましょう。そのためには、住宅ローンの返済だけでなく、お子様の教育費や住宅の修繕費などの出費、老後の生活資金などの出費、老後の生活資金の準備なども視野に入れることが大切です。団体信用生命保険の活用により、現在加入している保険の保障内容を見直すなど、住宅ローン以外のことも踏まえて資金計画を考えましょう。

(以下資料の出典:住宅支援機構)

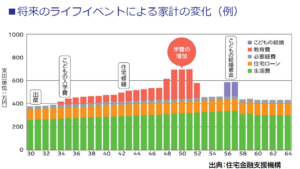

将来の家計の変化を考える

将来の経済情勢は予想できませんが、我が家のライフイベントに対しては、ある程度資金計画を立てておく必要があります。ポイントは最も出費がかさむ時期の収支をどうクリアするかです。

ライフプランに合った住宅ローンとは

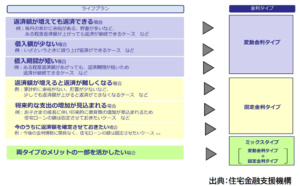

住宅ローンの「金利タイプ」を選ぶ際には、金利動向(上昇局面・下降局面)だけでなく、自分のライフプランにあった「金利タイプ」を選びましょう。収入が減ったり、教育費がかさむなど、家計収支の変化があるかどうかや金利上昇によるローン返済額の増加に対応できるかどうかにより、住宅ローンの「金利タイプ」の選び方は異なります。ライフプランによる「金利選び」の代表的なケースは次のとおりです。

住宅ローンは「総支払額」でみると住宅取得の所要資金総額よりも多額になりがちです。選択する金利種別は、現時点で一番安いからというのではなく、ローン完済までの長い目で検討しましょう

変動金利タイプに向くタイプ

- 返済額が増えても返済できる

- 借入額が少ない

- 借入期間が短い

固定金利タイプに向くタイプ

- 返済額が増えると返済が難しくなる

- 将来的な支出の増加が見込まれる

- 今のうちに返済額を確定させておきたい

ミックスタイプ(固定金利期間選択型)に向くタイプ

- 両タイプのメリットの一部を活かしたい

※現状の住宅ローン商品では、双方のデメリットを抱えたタイプが多いので十分ご留意ください

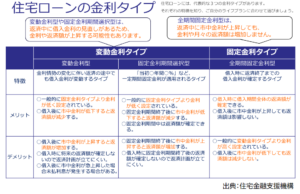

住宅ローンの金利タイプ

住宅ローンには、代表的な3つの金利タイプがあります。それぞれの特徴を知り、ご自分のライフプランに合わせて選びましょう。

- 変動金利型や固定金利期間選択型は、返済中に借入金利の見直しがあるため、金利や返済額が上昇する可能性もあります。

- 全期間固定金利型(フラット35)は、返済中に市中金利が上昇しても、金利や月々の返済額は増加しません。

変動金利型の特徴

金利情勢の変化に伴い返済の途中でも借入金利が変動するタイプ

変動金利型のメリット

- (借り入れ当初は)一般的に固定金利タイプより金利が低く設定されている。

- 借入後に市中金利が低下すると返済額が減少する。

変動金利型のデメリット

- 借入後に市中金利が上昇すると返済額が増加する。

- 借入時に将来の返済額が確定しないので返済計画が立てにくい。

- 借入後に市中金利が急上昇した場合、未払い利息が発生する場合がある。

固定金利期間選択型の特徴

「当初〇年間〇%」など、一定期間固定金利が適用するタイプ

固定金利期間選択型のメリット

- 一般的に固定金利タイプより金利が低く設定されている。

- 固定金利終了後に市中金利が低下すると返済額が減少する。

- 固定金利期間中は返済額が確定できる。

固定金利期間選択型のデメリット

- 固定金利期間終了後に市中金利が上昇すると返済額が増加する。

- 借入時に固定金利期間終了後の返済額が確定しないので返済計画が立てにくい。

全期間固定金利型の特徴

借入時に返済終了までの借入金利が確定するタイプ

全期間固定金利型のメリット

- 借入時に借入期間全体の返済額が確定できる。

- 借入後に市中金利が上昇しても返済額は影響しない

全期間固定金利型のデメリット

- (借り入れ当初は)一般的に変動金利タイプより金利が高く設定されている。

- 借入後に市中金利が低下しても返済額は減少しない。

固定金利期間選択型と全期間固定金利型【フラット35】の違い

- 全期間固定金利型【フラット35】は、様々な金利引下げメニューがあり、当初5年または10年間、0.25%~1.00%の金利優遇が受けられます。優遇期間が経過した後も当初の契約金利から変更することがありません。

- 【フラット35】は融資実行時に将来の金利と返済額が確定されるので計画的な返済ができ、金利変動リスクの心配がありません。

住宅ローンの金利タイプを決めるということは、これから35年の将来に向けて、金利変動リスクにどう対処してゆくかの方針をあらかじめ考えておくこととなります。ローン返済の他に、貯蓄や家計の収支を十分に見直して安心できる選択をしていきましょう。

あわせて読みたい記事

住宅ローン選びのポイント